par Jacques Sapir Directeur d’Études à l’EHESS, Enseignant à l’EGE-Paris, Directeur du CEMI-CR451

Voici un document de travail du CEMI sur la vision russe des évolutions de l’économie mondiale. Il s’agit de la traduction (partielle) d’un important rapport rédigé par mes collègues de Moscou (IPE-ASR) qui doit servir de base aux discussions du sommet des BRICS+ à Kazan en octobre et de quelques commentaires ajoutés par Jacques Sapir.

Document de travail

Le rapport

« Transformation de l’économie mondiale : opportunités et risques pour la Russie »

De l’Institut de Prévision Économique – Académie des Sciences de Russie (IPE-ASR).

Traduction partielle et commentaires deJacques Sapir, directeur du CEMI (5 août 2024)

Table des matières du Document de Travail

| Table des matières du document de travail | p.2 |

| Présentation | P.3 |

| Table des matières du Rapport : Transformation de l’économie mondiale : opportunités et risques pour la Russie (traduction) | p.4 |

| Collectif de rédaction du Rapport (traduction) | p.5 |

| Résumé (traduction) | p.6 |

| Chapitre 1: Analyse du développement de l’économie mondiale 2008-2023 (traduction) | p.8 |

| Chapitre 2: Économie Mondiale – Risques pour la Russie (traduction) | p.12 |

| Chapitre 3: Perspectives de la formation de la multipolarité économique (traduction) | p.16 |

| Chapitre 4: Principaux changements dans les conditions institutionnelles externes (traduction) | p.21 |

| Chapitre 11: Possibilités de former des systèmes de règlements internationaux alternatifs avec la participation de la Russie (traduction) | p.24 |

| Commentaires sur le Rapport | p.37 |

| 1. Un bilan relativement consensuel du développement de l’économie mondiale. | p.37 |

| 2. Une vision réaliste de la question des chaînes de valeurs et des défis de la Russie | p.43 |

| 3. Une logique de conflit convergeant vers les questions monétaires ? | p.46 |

| Conclusions | p.52 |

Présentation

L’Institut de Prévisions Économiques de l’Académie des Sciences de Russie (IPE-ASR) vient de publier un important rapport collectif sur les Transformation de l’économie mondiale : opportunités et risques pour la Russie. Ce texte, compte tenu de l’influence que l’IPE-ASR a sur les décisions économiques en Russie, a une importance considérable.

Ce rapport englobe de nombreux thèmes qui vont d’une présentation des évolutions de l’économie mondiale aux perspectives de formation d’une économie multipolaire et aux possibilités de formation de systèmes alternatifs de règlement internationaux avec la participation de la Russie.

Le rapport examine donc les perspectives de développement de l’économie mondiale mais aussi les risques et les opportunités pour la Russie. Les caractéristiques qualitatives et les paramètres quantitatifs de scénarios alternatifs pour le développement de l’économie mondiale à long terme sont présentés. Les tendances actuelles, et prometteuses, dans le développement du système monétaire et financier international, mais aussi dans le domaine de la recherche et du développement sont pris en compte. On y trouvera des analyses du complexe agro-industriel et des transports.

Les résultats des activités visant à atteindre les objectifs de développement durable sont évalués. Les changements structurels dans le système de commerce international et de relations économiques sont discutés. Les changements dans l’environnement institutionnel sont étudiés. Des propositions sont donc formulées sur les domaines les plus essentiels et les mesures les plus pertinentes pour la politique économique étrangère de la Russie.

En ce sens, ce rapport contient la vision russe des évolutions probables de l’économie mondiale et des opportunités qui sont offertes à la Russie. Compte-tenu de la qualité de ses rédacteurs, il est clair qu’il sera la base du débat qui se développera dans les 12 prochains mois sur l’avenir de la Russie et les conditions de son développement économique dans le nouveau contexte géopolitique engendré par la guerre en Ukraine. Il constitue, à cet égard un aperçu essentiel sur la manière dont des scientifiques de très haut niveau envisagent le futur de leur pays à l’horizon 2030-2050.

C’est pourquoi le CEMI-CR451 a pris la décision de présenter une traduction partielle de ce rapport et de la faire suivre d’un commentaire scientifique.

La traduction a été effectuée par Jacques Sapir. Ce dernier remercie ses collègues qui ont révisé sa traduction mais demeure seul responsable pour les erreurs ou les confusions qui pourraient en découler.

Трансформация мировой экономики: возможности и риски для России

Transformation de l’économie mondiale : opportunités et risques pour la Russie.

Rapport scientifique

IPE-ASR (INP-RAN)

Table des matières du rapport

Collectif d’auteurs……*……….. 4

Résumé de la politique économique. *. 7 Introduction………………………………………… 9

- Analyse du développement de l’économie mondiale* 10

- Économie mondiale : risques pour la Russie * 14

- Perspectives de formation d’une économie multipolaire * . ……………………………. 19

- Principaux changements dans les conditions institutionnelles externes..*………………………….. 26

- Analyse des principales tendances dans le domaine du financement de la recherche et du développement. 30

- Mesures restrictives dans l’activité économique étrangère en tant qu’instrument de compétition………… 45

- La place de la Russie dans les chaînes de valeur mondialisées………………………… . . 64

- Tendances mondiales du développement durable 73

- Principales tendances de développement du marché agroalimentaire mondial 81

- Transports mondiaux : transport international de marchandises 92

- Possibilités de formation de systèmes alternatifs de règlement internationaux avec la participation de la Russie * 105

- Prévisions d’évolution de l’économie mondiale …. ……….. 128

Conclusion…………………… 137

Liste des sources utilisées ………………….. 139

Les chapitres marqués d’un * correspondent aux parties traduites du Rapport.

Collectif de rédaction du rapport

Shirov Alexandre Alexandrovitch

Porfiriev Boris Nikolaïevitch

Ksenofontov Mikhaïl Yurievitch

Sayapova Alsu Rafgatovna

Frolov Igor Eduardovich

Shcherbanin Yuri Alekseevich

Blokhin Andrey Alekseevich

Beloousov Dmitry Removich

Biryukov Evgeny Sergeevich

Volkov Roman Gennadievich

Ganichev Nikolay Alexandrovich

Gnidchenko Andrey Andreevich

Gusev Mikhail Sergeevich

Ipatova Irina Borisovna

Klepach Andrey Nikolaevich

Korolev Ivan Borissovitch

Kolpakov Andreï Yuryevich

Polzikov Dmitry Alexandrovich

Rutkovskaya Elena Alekseevna

Salnikov Vladimir Alekseevich

Solntsev Oleg Gennadievich

Terentyev Nikolay Evgenievich

Tresoruk Andrey Andreevich

Shokin Igor Nikolaevich

Akhmetov Renat Ramilovich

Medvedev Ilya Denisovich

Pekhalsky Denis Igorevich

Shalimov Valentin Olegovich

Résumé

L’économie russe se trouve dans une phase de restructuration structurelle et technologique provoquée par un changement radical dans les relations commerciales et économiques avec les pays développés. Le régime de sanctions imposé à notre pays a modifié la structure et l’orientation des flux commerciaux, a un impact direct sur la formation des chaînes de valeur et affecte donc le potentiel de développement à long terme de l’économie russe.

Afin de construire la politique économique la plus efficace visant à créer un modèle durable de développement économique à long terme, il est nécessaire d’utiliser les opportunités offertes par la reconfiguration en cours de l’économie mondiale. Dans le même temps, des tendances négatives apparaissent dans l’économie et le commerce mondiaux, qui peuvent constituer des restrictions au développement de la Russie et auxquelles il faut réagir par des mesures appropriées dans le domaine de la politique économique.

Parmi tous les scénarios possibles pour le développement de l’économie mondiale, le plus réaliste semble être l’option d’une fragmentation (ou d’une régionalisation) accrue de l’économie mondiale avec un rôle accru des grandes économies en développement d’Asie du Sud-Est et du Sud. Le deuxième élément constitutif de ce scénario est la croissance rapide des coûts de recherche et développement dans les pays en développement. Une concurrence accrue dans le domaine du développement scientifique et technologique entre pays développés et pays en développement peut entraîner à la fois une accélération du progrès scientifique et technologique et la création de circuits indépendants pour la circulation des résultats de la R&D.

Dans ces conditions, la Russie est appelée à décider d’une stratégie de développement du secteur scientifique et technologique et des orientations d’utilisation des résultats de ses activités, principalement dans le secteur de la production. La fragmentation de l’économie mondiale entraînera inévitablement une restructuration des chaînes de valeur et créera donc des opportunités d’élargir la coopération avec des pays amis à des conditions mutuellement avantageuses.

Les associations internationales de super-intégration auront des avantages dans le commerce mondial, et seront capables de concentrer les ressources pour contrôler la production et les chaînes d’approvisionnement des produits. Ceci sera nécessaire pour financer le volume requis de coûts scientifiques et de défense et pour monétiser les rentes naturelles, d’intégration et technologiques. La Russie ne peut pas encore revendiquer le rôle d’intégrateur d’une telle association, mais elle peut participer à l’échange mutuellement bénéfique des résultats de la R&D, contrôler les objectifs de production individuels et les technologies avancées. La condition la plus importante pour le développement durable de l’économie russe est l’interaction avec les nouveaux centres de pouvoir, ce qui implique le maintien de la souveraineté dans les domaines politique, technologique et scientifique sur la base d’une croissance durable et d’une augmentation de la compétitivité de l’économie. Un point fondamentalement important est la formation dans notre pays d’un modèle de développement social attractif pour le monde extérieur, un système mutuellement bénéfique de relations commerciales et économiques intégrées, soutenu par des opportunités dans le domaine de la sécurité.

L’augmentation des conflits dans l’économie mondiale est de nature objective, associée à une concurrence accrue sur les marchés mondiaux en raison de l’importance croissante des grands pays en développement. Ce conflit contribuera à une augmentation du niveau des restrictions non tarifaires sur le commerce, y compris lors du recours à l’agenda climatique.

La minimisation des dommages causés par l’utilisation de mécanismes de concurrence déloyale par les pays développés sous la forme de divers types de restrictions de sanctions sera facilitée par le développement de mécanismes alternatifs de financement des relations commerciales et économiques, en tenant compte de la nécessité de protéger les interactions économiques et de créer des mécanismes de réserves alternatives.

Au cours de la prochaine décennie, assurer une contribution positive ou neutre des exportations nettes à la dynamique économique peut être considéré comme une tâche adéquate pour le commerce extérieur russe. Cette tâche relativement modeste est associée à la nécessité d’augmenter considérablement les investissements dans la mise à jour de la partie active des immobilisations, ce qui est impossible sans des achats importants de machines et d’équipements importés. À son tour, la croissance des exportations sera limitée par les restrictions dans le secteur des matières premières. À cet égard, la diversification des activités des plus grandes entreprises russes de matières premières, visant à soutenir la production, l’organisation et le financement des activités d’exportation, revêt une grande importance.

En général, les tâches de la politique économique étrangère moderne sont d’assurer la contribution nécessaire à la formation de la dynamique économique, de surmonter les restrictions liées aux sanctions et d’utiliser le potentiel de l’interaction internationale.

- Analyse du développement de l’économie mondiale 2008-2023

L’évolution de l’économie mondiale après la crise de 2008-2009 a été caractérisée par plusieurs tendances clés.

- Premièrement, l’atténuation progressive des processus de mondialisation de l’économie mondiale, exprimée par le ralentissement du taux de croissance du commerce mondial et des revenus générés sur sa base.

- Deuxièmement, l’importance croissante pour la formation d’une dynamique économique mondiale des processus qui se déroulent dans les plus grands pays en développement, en particulier en Asie du Sud-Est et dans les pays du Sud, avec une demande correspondante de leur part pour la possibilité de mener une politique économique plus indépendante.

- Troisièmement, une augmentation de l’intensité capitalistique spécifique des coûts de recherche et développement, qui nécessite une augmentation générale des investissements dans le secteur de l’innovation pour maintenir des taux de croissance acceptables de l’efficacité de la production.

- Quatrièmement, l’épuisement progressif du programme de réduction des barrières tarifaires au commerce et le déplacement des politiques de protection du marché vers le domaine des solutions non tarifaires.

- Cinquièmement, des restrictions croissantes sur le financement par l’emprunt de la croissance dans les plus grands pays.

- Sixièmement, le rétrécissement du potentiel de croissance dans les grandes économies en développement et le rôle croissant du facteur structurel dans la dynamique économique de ces pays.

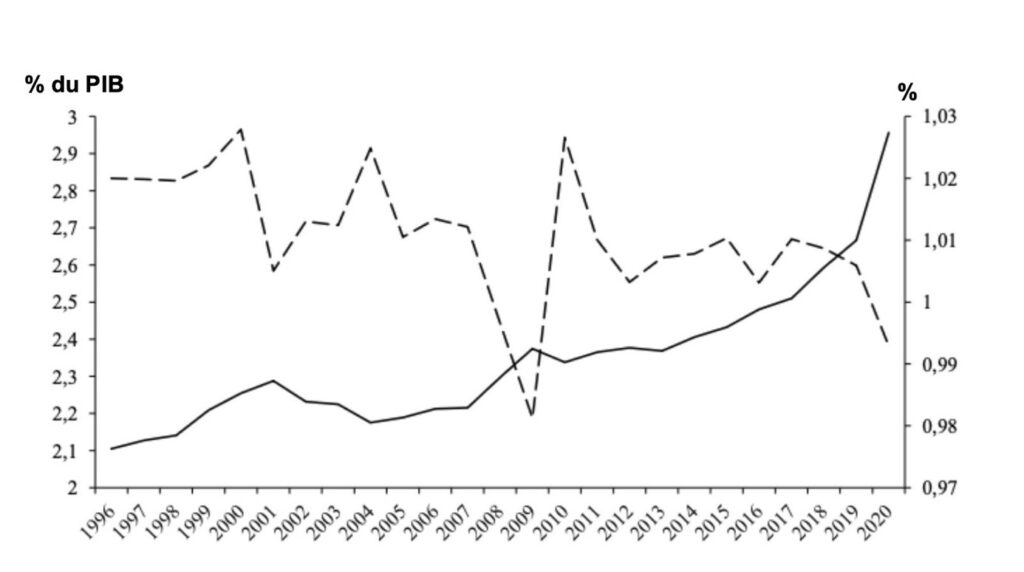

Depuis plus de 30 ans, la mondialisation active de l’économie mondiale constitue le facteur de développement le plus important pour les pays développés comme pour les pays en développement (Graphique 1.1).

Elle s’est caractérisée par l’expansion des chaînes mondiales de revenus fondées sur la délocalisation de la production des pays développés vers les pays en développement et la multiplication des revenus générés par la monétisation de la rente technologique. Les pays en développement ont eu accès à des technologies de production avancées, à la croissance des revenus et à une participation active aux processus de division mondiale du travail. Au cours de cette période, les pays développés ont pu augmenter considérablement l’efficacité de leurs économies et ainsi réduire l’impact des restrictions de développement associées à un niveau élevé de saturation des besoins de la société.

Graphique 1.1

Dépenses de recherche et développement comparées à la croissance du PIB PPA par personne employée dans les pays de l’OCDE (échelle de droite) :

— les coûts de recherche et de développement, en pourcentage du PIB ;

– – – Croissance du PIB par personne occupée (à prix PPA constants), en %

Pourtant, après la crise de 2008-2009. Il y a eu un changement significatif dans les mécanismes de formation de la dynamique économique mondiale (Graphique 1.2).

Graphique 1.2

Part des exportations mondiales dans le PIB (1970-2022)

Le taux de croissance du commerce a ralenti, ce qui s’est accompagné d’une diminution des activités d’investissement des plus grandes entreprises mondiales et d’une augmentation des niveaux d’endettement dans le secteur public et celui des entreprises.

Dans les pays développés, le modèle actuel d’imposition des sociétés avait déjà du mal à garantir le niveau de vie et le soutien social obtenus face au déclin des emplois industriels à haute productivité et bien rémunérés. Dans le même temps, l’expansion des activités des entreprises de haute technologie n’a pas toujours contribué à des changements positifs dans la structure de l’emploi de la population. Les pays développés ont largement épuisé leur potentiel de réduction de la part du secteur réel dans la structure de l’économie.

Ainsi, toute une série de restrictions au développement sont apparues, déterminées par le rétrécissement de l’espace de croissance sur fond de concentration des revenus entre les mains des grandes entreprises transnationales. Les facteurs favorisant la croissance dans ces conditions peuvent inclure une augmentation encore plus importante du niveau de redistribution secondaire des revenus, des changements structurels qui forment de nouveaux pôles de croissance et la réindustrialisation, générant de nouveaux emplois avec un niveau de salaire acceptable.

D’une manière générale, il convient de réaliser que la rente technologique n’est plus une condition suffisante pour une croissance durable des économies des pays développés. Il convient de noter que tant les changements structurels initiés par les pays développés (par exemple, lors de la mise en œuvre de la politique climatique) que la délocalisation de la production industrielle la plus efficace, avec un degré de probabilité élevé, entreront en conflit avec les intérêts des pays en développement, ce qui signifie que les conditions seront créées pour l’introduction de restrictions supplémentaires sur le commerce mondial.

Les plus grands pays en développement, à leur tour, ont considérablement accru leur niveau de développement grâce aux mécanismes de la mondialisation. Il faut surtout noter que leurs produits représentent aujourd’hui la majorité du commerce mondial.

Parmi les cinq plus grandes économies du monde (en termes de PIB PPA), trois représentent ce groupe. Il est probable qu’au cours de la prochaine décennie, les pays en développement seront représentés par quatre des cinq plus grandes économies mondiales. Dans ces conditions, la demande des grands pays en développement de poursuivre des politiques commerciales, industrielles, financières et technologiques indépendantes, ce qui implique la formation de leur propre réseau de coopération basé sur l’expansion de chaînes de valeur qui soient contrôlées, augmente naturellement. La demande intérieure devient le principal facteur de croissance de ces pays.

La présence d’un puissant groupe de pays en développement (Chine, Indonésie, Inde, Vietnam, Brésil, Afrique du Sud, Égypte, pays du Moyen-Orient, etc.), dont les élites économiques et politiques souhaitent accroître leur influence mondiale, crée une tendance vers régionalisation progressive de l’économie mondiale. Il doit être considéré comme la prochaine étape de l’évolution du système de relations commerciales et économiques, impliquant la création de plusieurs grands centres de pouvoir (associations d’intégration) et le reformatage progressif associé de la division internationale du travail.

Même si le nouveau modèle ne se caractérisera probablement pas par une croissance plus rapide du commerce mondial par rapport au PIB, il peut conduire à une amélioration de la qualité de vie dans la plupart des pays en développement et impliquer les pays les plus pauvres dans le développement actif, qui n’ont pas encore été couverts par les formes précédentes de mondialisation. Un autre effet de la formation d’un modèle de régionalisation sera une augmentation des dépenses de recherche et développement et l’accélération du progrès scientifique et technologique, ce qui permettra en général de résoudre plus efficacement les problèmes de développement auxquels l’humanité est confrontée.

2. Économie Mondiale – Risques pour la Russie

Pour décrire la situation actuelle de l’économie mondiale, la théorie des étapes de croissance nous semble bien adaptée. Selon cette théorie l’économie passe par des phases de développement depuis une économie agricole jusqu’à la prédominance d’une industrie à forte intensité de main-d’œuvre, puis à forte intensité de capital, puis à une économie de la connaissance. Lorsque les pays se trouvent à différents stades de croissance, l’économie mondiale est en plein essor et il n’y a pas de bouleversements géopolitiques majeurs. Les économies se complètent, dans la mesure où les bénéfices de la coopération internationale dépassent largement les coûts et les bénéfices de la confrontation. Au contraire, le fait que les grandes économies se trouvent à des stades de développement similaires conduit à une augmentation des conflits dans le monde.

Le problème actuel est que les États-Unis, dans leur transition vers le stade de développement post-industriel, ont commencé à perdre leur capacité de défense et leur puissance économique. La production industrielle a été soit transférée vers des pays dotés de ressources bon marché, soit confrontée à une concurrence sévère de la part de ces pays. Un exemple symptomatique : la métallurgie américaine des métaux non ferreux et ferreux n’a pas pu résister à la concurrence des industriels asiatiques. L’utilisation des capacités est tombée à moins de 70 %, ce qui est devenu essentiel pour garantir les investissements dans le développement de l’industrie.

S’engageant sur la voie du développement d’une société postindustrielle, les États-Unis devraient passer d’un contrôle mondial sur le commerce, et les chaînes mondiales de production, à un contrôle sur la création et la circulation des technologies et des innovations. Cependant, une évolution dans cette direction conduit à une évolution telle de l’économie, qu’elle ne peut être compensée que par la création de nouveaux secteurs. Dans ce cas, les secteurs dominants de la phase de croissance précédente sont complètement balayés.

Le développement rapide de la Chine au début du 21e siècle a initié le début de sa lutte avec les États-Unis pour la domination mondiale. Le faible coût des facteurs de production et l’ampleur de l’économie ont permis à la Chine, même avec des revenus relativement faibles, d’accumuler des fonds importants pour investir dans la construction de ses propres chaînes mondiales de ressources et de vente. Il est fort probable que les États-Unis ne parviendront pas à un accord avec la Chine. Un concurrent n’acceptera jamais un rôle secondaire s’il existe une opportunité de remporter la compétition. C’est cette circonstance qui constitue le scénario le plus réaliste de régionalisation de l’économie mondiale avec la formation de plusieurs associations super-économiques, dont la plus grande sera dirigée par les États-Unis et la Chine.

Dans les conditions actuelles, les États-Unis tenteront de maintenir le contrôle de l’économie mondiale par tous les moyens disponibles, y compris militaires et politiques. La tâche de la Chine est de retarder le plus longtemps possible une confrontation qui sera difficile avec les États-Unis. Au moins jusqu’au moment où les flux commerciaux de la Chine commenceront à s’effectuer principalement dans des monnaies alternatives au dollar américain et seront en mesure d’attirer le plus grand nombre de pays en développement dans sa sphère d’influence. Conformément à cela, les conditions préalables ont été créées pour une régionalisation observée de l’économie mondiale basée sur la confrontation entre les États-Unis et la Chine, ce qui conduit à une intensification de la course au leadership scientifique et technologique ou, au moins, à la garantie scientifique et la souveraineté technologique.

En cas de régionalisation, plus de la moitié de l’ensemble du potentiel scientifique et technologique mondial se retrouve dans un groupe de pays dont le centre est les États-Unis. Le principal risque du scénario de régionalisation pour la Chine est le retard croissant par rapport aux États-Unis en termes de développement scientifique et technologique et d’efficacité de production, ce qui pourrait conduire à un ralentissement significatif du rythme de sa croissance économique.

L’économie mondiale se trouve confrontée à une crise des institutions compétitives mondiales. Le niveau de confrontation géopolitique s’accentue sur fond d’épuisement des anciens avantages économiques et de tensions croissantes entre les anciens et les nouveaux « centres de pouvoir ».

Outre les caractéristiques générales de la croissance de l’économie mondiale dans le régime de la mondialisation, le modèle d’un ordre mondial unipolaire, qui a assuré une dynamique et une stabilité élevée de l’économie mondiale au cours des dernières décennies, était basé sur « l’axe » américano-chinois, qui reposait sur trois complémentarités :

- Épargne excédentaire en Chine – hausse de la dette aux États-Unis ;

- Production en Chine – consommation aux USA ;

- L’épargne en Chine – les institutions d’évaluation des risques aux États-Unis – les projets d’investissement en Chine.

Actuellement, cet équilibre est perturbé, ce qui est associé aux changements dans le potentiel géopolitique de la Chine et aux doutes croissants quant à la capacité des États-Unis à jouer le rôle de garant de l’ordre économique mondial. Le rétablissement de l’équilibre antérieur, si possible, ne sera possible que grâce à un accord stratégique entre la Chine et les États-Unis, prévoyant un renforcement radical du rôle de la Chine dans le développement et l’adoption des décisions économiques mondiales. En conséquence, une nouvelle réalité se forme dans laquelle tous les principaux acteurs suivent la voie de l’industrialisation des économies nationales et accélèrent la course technologique. Dans ces conditions, la technologie devient un facteur clé, mais plus le seul, pour maintenir l’influence sur l’économie mondiale pour tous les grands centres de pouvoir :

- Pour la Chine et d’autres grandes économies en développement, la stratégie la plus probable pourrait être une « forte industrialisation » avec la création de son propre système national d’innovation à cycle complet (priorités TIC, énergies nouvelles, robotique) ;

- Pour les USA – un projet ré-industriel (« new high-tech » plus une partie de la construction mécanique, de l’industrie chimique, de la métallurgie et l’autosuffisance en ressources énergétiques);

- Pour l’UE avec une « économie sans carbone », et une économie « longue durée ». Il convient de noter que la destruction progressive de l’équilibre financier mondial a conduit à une augmentation de la dette dans tous les grands pays développés, ce qui constitue un frein de plus en plus important au développement de l’économie mondiale.

Dans ce contexte, une transformation de l’ordre mondial est en cours dans l’économie mondiale combinant l’intégration et la désintégration à la fois : la production, la science appliquée et le secteur de la sécurité sont régionalisés, tandis que les systèmes financiers et institutionnels restent mondiaux. Le processus de transition du centre de production, de revenu et de consommation du monde développé vers le monde en développement devient irréversible. Cela signifie que de plus en plus de pays seront impliqués dans ce processus. D’une part, pour la Russie, cela crée une menace liée au déplacement des producteurs nationaux, principalement des produits de faible valeur, d’un certain nombre de marchés traditionnels.

D’un autre côté, dans cette situation, la Russie, grâce au développement de son potentiel technologique, peut devenir l’un des leaders d’une nouvelle vague de pays en développement. La Chine se transforme progressivement d’un pays qui accepte les investissements dans le secteur réel à un pays qui fournit des investissements et des technologies aux pays en développement. Le transfert de productions à forte intensité de main-d’œuvre et d’énergie de la Chine vers d’autres pays en développement permet, d’une part, de supprimer les restrictions sur les ressources en main-d’œuvre et en énergie pour son développement. D’autre part, ce processus marque la transformation progressive de ce pays de pays en développement à pays développé avec les mécanismes de reproduction caractéristiques de ces derniers.

Pour la Russie (compte tenu du potentiel et des compétences existants), le développement le plus réaliste est celui du partage des compétences avec les pays nouvellement industrialisés. La coopération avec les pays du Sud, où il existe un fort potentiel de développement des relations commerciales et économiques, revêt un intérêt particulier pour notre pays. La tendance clé de l’économie mondiale est la « refonte technologique » des pays développés, refonte basée sur les dernières solutions numériques – y compris leurs applications dans l’industrie manufacturière et les transports – ainsi que sur des solutions dans les domaines de l’énergie, des matériaux, de la biotechnologie et de la médecine. Il est important que ce processus soit bien plus large que la formation de secteurs économiques de haute technologie qualitativement nouveaux. Dans le même temps, on assiste à une modernisation globale des industries traditionnelles de moyenne technologie, avec une « modernisation » des processus de production et des biens et services de consommation. Un reflet de ce processus est la diffusion des hautes technologies de l’ordre technologique précédent dans les pays en développement dotés de facteurs de production bon marché (principalement la main-d’œuvre), ce qui entraînera une augmentation du nombre de pays intégrés dans la division mondiale du travail.

Les processus décrits ci-dessus créent des risques de détérioration de la compétitivité des produits russes. D’une part, dans le cadre de l’élaboration de nouvelles normes, qui pourraient constituer une restriction supplémentaire au commerce. D’autre part, en raison d’une concurrence accrue sur les prix sur les marchés où les marchandises proviendront de pays en voie de modernisation intensive. La crise des institutions mondiales présente des risques importants, en particulier l’importance accrue des accords bilatéraux et autres accords « privés » par rapport à la possibilité de parvenir à des décisions équilibrées au niveau mondial. En conséquence, des menaces surviennent liées à :

- L’augmentation générale de l’instabilité de la situation politique internationale et des relations économiques ;

- La formation de coalitions économiques et politiques comme base pour une nouvelle aggravation du conflit.

Dans le même temps, la Russie a la possibilité de créer des systèmes de paiement indépendants, des investissements mutuels, de faire circuler la propriété intellectuelle avec des pays amis et neutres et d’élargir son arsenal de moyens pour contrer les pressions des sanctions. L’une des tendances marquantes des prochaines décennies pourrait être la transition énergétique, accompagnée d’une diminution de la demande de charbon, de pétrole et de gaz, et donc d’une limitation de la possibilité d’en extraire des revenus locatifs dans les années suivantes. La Russie devra rivaliser sur des marchés énergétiques stagnants (ou en déclin) dans une course environnementale et technologique. Dans ces conditions, le secteur énergétique ne jouera probablement pas le rôle de moteur de la croissance économique, mais, en raison de sa taille, il constituera la base de la dynamique économique. Il est particulièrement important d’utiliser efficacement les revenus issus de ce secteur et en général du secteur minier au cours des 10 à 15 prochaines années, lorsque la croissance de la demande pour tous les types de ressources énergétiques, éventuellement à l’exception du charbon, se poursuivra. Par ailleurs, dans le contexte de la transition énergétique, la Russie dispose de certaines opportunités :

- Dans un contexte de demande mondiale croissante d’énergies « propres » avec la présence croissante sur les marchés des métaux électriques non ferreux (cuivre, argent, or, nickel, lithium) ;

- Le développement de la chimie du pétrole, du gaz et du charbon, production d’engrais et de nouveaux matériaux ;

- Un nouveau développement énergétique des régions de Sibérie, du Nord et de l’Extrême-Orient grâce à des technologies avancées ;

- Le développement du marché domestique des transports électriques ;

- Le développement d’une production basée sur des « solutions intermédiaires » dans le domaine de l’énergie traditionnelle, en engageant une coopération appropriée avec les pays amis, y compris sur la base du partage de compétences.

La numérisation restera l’un des domaines clés du développement scientifique et technologique dans les années à venir. Dans le même temps, dans les conditions de régionalisation de l’économie mondiale, une tendance émergera à la création de plateformes industrielles numériques nationales indépendantes.

Pour la Russie, cela crée des opportunités d’occuper des niches en tant que fournisseur indépendant de solutions TIC, y compris dans les secteurs « sensibles ». Compte tenu de la nature conflictuelle de la régionalisation de l’économie mondiale, la taille du marché des solutions numériques alternatives peut être très importante. Les proportions changeantes du développement de l’économie mondiale et l’augmentation du potentiel de conflit nécessitent l’intensification de la politique économique étrangère, visant à la fois à exploiter les opportunités de la nouvelle configuration de l’économie mondiale et à contrer les mesures qui limitent la concurrence sur les marchés étrangers.

3. Perspectives de la formation de la multipolarité économique

L’histoire de la possibilité et des perspectives de formation de conglomérats économiques capables d’acquérir une puissance suffisante pour ne pas se limiter au rôle de satellites du leader mondial (ou de l’un des deux dirigeants opposés) remonte à plus d’une douzaine d’années. La régionalisation, qui est devenue l’une des principales tendances de la transformation du système des relations économiques mondiales, semble jeter les bases d’une réponse positive. L’émergence d’une « troisième force » (puis d’une quatrième, et ainsi de suite) dans la logique de la régionalisation n’est qu’une question de temps.

L’économie mondiale évolue-t-elle réellement vers la multipolarité ? Et la régionalisation est-elle un catalyseur de ce processus ?

La mondialisation ne se limite pas à l’expansion du commerce transfrontalier de biens et de services, qui se traduit par un taux de croissance du PIB mondial supérieur à celui du commerce international. L’essence de la mondialisation est la formation de chaînes technologiques transfrontalières pour la « fabrication » d’une gamme toujours plus large de produits et d’une masse toujours croissante de valeur ajoutée. De ce point de vue, la mondialisation n’est rien d’autre qu’un processus d’approfondissement de la division internationale du travail et de développement en « miroir » des liens de coopération.

Dans le même temps, il existe un autre aspect de la division internationale du travail : la reproduction économique. Des groupes de pays (économies nationales) forment des ensembles reproductifs interdépendants. Dans ces contours, non seulement la production d’un certain ensemble de biens et de services, non seulement le capital de production, mais aussi la combinaison existante de technologies (structures technologiques) sont reproduites.

Le potentiel de développement technologique indépendant est concentré dans quelques grandes économies et leurs coalitions. Actuellement, il s’agit de la Chine, de l’Union européenne et de l’Amérique du Nord. Soulignons que parmi ces trois « centres de développement », seule l’économie de la RPC est une économie nationale. L’Union européenne est une économie « supranationale » relativement intégrale, dont la profondeur d’intégration augmente progressivement. Quant au troisième et plus important centre, qui est actuellement le leader reconnu, il ne faut pas parler des États-Unis, mais plutôt de l’Amérique du Nord, y compris le Canada, les États-Unis et au moins la partie nord du Mexique, qui est économiquement en difficulté, plus intégrée aux États-Unis qu’au reste du pays. C’est sur ce territoire que s’est constitué un circuit intégral de reproduction, qui est aussi un conglomérat supranational.

Ces trois économies sont (bien qu’à des degrés divers) de haute technologie. Une mise en garde s’impose concernant la Chine. Il ne fait aucun doute qu’à l’heure actuelle, l’économie de la RPC n’est pas entièrement axée sur la haute technologie. Cependant, il a formé un puissant cluster de haute technologie, qui est déjà capable de se développer de manière indépendante, sans « alimentation » technologique critique de l’extérieur. En d’autres termes, ce cluster est capable de se reproduire de manière indépendante, et pas seulement de produire un certain ensemble de produits de haute technologie compétitifs sur les marchés étrangers. Et elle connaît une expansion vigoureuse, occupant une part toujours croissante de la production brute et du PIB de la Chine.

L’intensité de la mondialisation sous forme d’échange de biens s’estompe : le taux de croissance du commerce transfrontalier ne dépasse plus le taux de croissance du PIB mondial. Mais la mondialisation se poursuit sous d’autres formes, et l’échange de technologies prend le devant de la scène, notamment sous la forme de transferts non marchands. Leurs types sont très variés : du transfert de production de haute et moyenne technologie vers des pays tiers, suivi d’une localisation partielle des chaînes technologiques, jusqu’à la libre utilisation des plateformes numériques au niveau transnational.

L’échange de produits (les biens) est progressivement remplacé et supplanté par l’échange de technologies. En règle générale, les économies bénéficiaires de technologies ne peuvent pas former des circuits de reproduction complets qui soutiennent le niveau de sécurité approprié pour le fonctionnement des industries les plus de haute technologie. Dans le même temps, dans de nombreux cas, ils sont capables de créer les contours reproductifs des technologies de deuxième et troisième « échelons ».

Pour les économies de technologie moyenne, la formation de leurs propres contours reproductifs crée les conditions préalables à l’atteinte d’un certain niveau de sécurité reproductive. Et c’est bien sûr un côté positif de « l’autonomisation » des technologies à ce niveau. En même temps, ne disposant pas de ressources scientifiques et techniques suffisantes, ils ne sont pas capables d’accéder aux « échelons » technologiques supérieurs. Il y a une fermeture des processus de reproduction au sein des structures technologiques disponibles.

En conséquence, un fossé technologique se forme entre des groupes de pays, les développeurs et donateurs de technologies et de pays qui en sont les bénéficiaires. La différenciation technologique se transforme en ségrégation technologique.

Il faut souligner que le phénomène de ségrégation technologique a une base reproductive objective : l’isolement des contours reproductifs. Les restrictions administratives sur le transfert de technologie (souvent sous couvert de les classer comme « technologies à double usage ») ne sont qu’un moyen de maintenir et d’approfondir la ségrégation technologique, mais elles ne sont pas la source de son origine. Cependant, les économies donatrices de technologies sont extrêmement intéressées à maintenir un « fossé technologique » qui leur permet d’extraire une rente technologique.

Pour ce faire, ils doivent assurer leur leadership non pas au niveau du « premier parmi leurs pairs », mais au niveau du caractère véritablement insurmontable de « l’écart ». Dans une situation où la division internationale du travail a acquis les caractéristiques d’une ségrégation technologique, une économie supérieure, même dans un grand pays, ne peut pas passer « toute seule » d’un groupe à un autre. En conséquence, les pays donateurs de technologie ont tendance à dicter les conditions de la coopération technologique, en attribuant un rôle subordonné aux pays bénéficiaires.

La « confrontation » collective avec des économies technologiquement plus fortes élargit les possibilités de négociation pour des conditions plus favorables à la participation à une « mondialisation technologiquement transformée », c’est-à-dire pour le rôle et la place des pays, de telle ou telle association dans l’économie mondiale.

L’unification de groupes de pays dans diverses unions économiques (y compris sur une base régionale) n’est pas tant initiée par les motifs d’intégration des économies au sein de telles coalitions, mais par l’espoir de conditions plus favorables à une participation « conjointe » à la division mondiale du travail. Il est évident que l’initiative d’une mondialisation transformée basée sur le transfert de technologie ne peut venir que des pays les plus avancés technologiquement, des pays qui sont des donateurs technologiques, mais pas des pays bénéficiaires.

Les associations et syndicats régionaux deviennent de plus en plus une forme de « participation collective » à la mondialisation (même si elle s’estompe), mais pas un moyen de la contrecarrer. En fait, le but de la création de telles unions n’est pas d’intégrer les économies des pays participants, mais d’améliorer la proportion des échanges avec le « monde extérieur ».

L’intégration économique entre pays (États) n’a en fin de compte qu’une seule forme réelle et pratique. Il s’agit de la formation de chaînes de production et technologiques transfrontalières pour la création de produits commerciaux et de la valeur ajoutée qu’ils contiennent. L’unification (ou la convergence) des paramètres institutionnels, financiers, techniques, réglementaires et autres de l’environnement de l’activité économique ne peut avoir un effet positif que si elle vise à créer un « traitement de la nation la plus favorisée » pour le fonctionnement des systèmes de production et technologiques transfrontaliers existants. L’intégration ne peut pas être lancée volontairement « par l’autre bout », avec la formation d’un environnement commercial unifié. L’ignorance de cette circonstance est la principale raison des succès très modestes (et, pour la plupart, des échecs évidents) de nombreuses associations d’insertion. L’unification de l’environnement de l’activité économique n’est pas et ne sera pas capable de créer des connexions productives et technologiques transfrontalières. Cela ne peut que « légitimer » les résultats déjà établis de la division internationale (transfrontalière) du travail. La condition fondamentale d’une véritable intégration est la division du travail entre les entités économiques formations stationnées dans différents pays, mais participant à la fabrication d’un seul produit.

Une autre erreur courante est la définition d’objectifs incorrects. Les initiateurs des mouvements d’intégration appellent l’objectif principal et le résultat le plus souhaitable de la consolidation des économies « l’accélération du développement économique », qui en pratique se réduit au taux de croissance du PIB. Cependant, ce résultat, s’il est atteint, le sera dans un avenir assez lointain, puisqu’il ne s’agit pas d’un résultat direct, mais d’un résultat indirect.

Parlant d’intégration économique, il faut distinguer deux effets fondamentalement différents liés d’une part à la disponibilité des ressources, et d’autre part à la « productivité des ressources », à la productivité de leur utilisation. Assurer « l’égalité d’accès » aux ressources de tous types (énergie, travail, finances, transports, communications, etc.), exprimé dans la thèse de la « libre circulation des marchandises, du travail et des capitaux », active le potentiel de concurrence. La concurrence n’existe pas entre consommateurs de ressources, mais entre producteurs. La concurrence accrue est un moteur de réduction des prix des types de ressources de base (dans les économies en développement on parlera de stabilisation), ce qui garantit leur disponibilité plus ou moins grande.

Mais une augmentation relative de l’accessibilité financière n’est pas et ne peut en aucun cas être un facteur direct de croissance. Augmenter la productivité de l’utilisation des ressources équivaut en fait à augmenter l’efficacité de la production (et, par conséquent, des unités commerciales qui réalisent la production). Mais une augmentation de l’efficacité signifie une augmentation de la part du revenu dans la structure des coûts de production, mais cela ne signifie pas nécessairement une augmentation de la masse des revenus. Puisque la valeur ajoutée (au niveau national c’est-à-dire le PIB) est le revenu total de tous les participants à la production (d’une manière simplifiée la somme des profits et des salaires), une augmentation de la productivité de l’utilisation des ressources ne garantit pas du tout une augmentation du volume de valeur ajoutée créée. Ainsi, une augmentation de l’efficacité de la production ne peut être un facteur de croissance du PIB que dans le cas d’un volume de production stable ou en expansion. La formation de chaînes de production et technologiques transfrontalières (ce que l’on appelle l’intégration réelle) a également des résultats mitigés en termes d’impact sur le potentiel de croissance du PIB. L’effet premier n’est pas une augmentation de la valeur ajoutée créée, mais sa répartition plus équitable. Chaque unité de production – acteur de la chaîne de production transfrontalière – reçoit sa part du revenu « total » ; en cas d’augmentation des volumes de production et, par conséquent, des revenus générés, ces revenus sont répartis entre les pays participant à l’association. Les taux de croissance du PIB se stabilisent, deviennent plus uniformes, « synchronisés ». Mais la croissance de la valeur ajoutée créée elle-même reste incertaine.

Une erreur courante systématiquement commise lors de la création d’associations économiques internationales est de tenter d’intégrer des « économies parallèles ». Il s’agit d’économies qui ont une production et des connexions technologiques limitées, mais une structure de production (production) sectorielle et de produit similaire. La duplication de la structure productive des pays d’une même région est dans de nombreux cas due à des facteurs objectifs : naturels et climatiques (agriculture), miniers et géologiques (industrie minière), géographiques (plateformes logistiques et corridors de transport), etc. La similitude des conditions « externes » (par rapport à l’économie nationale) prédétermine souvent la spécialisation d’une région dans la division internationale du travail ; mais cela rend également les économies des pays de la région similaires. Il existe un effet de « développement parallèle » des économies nationales au sein d’une région spécialisée. Les complexes économiques des différents pays se développent « sans se croiser », sans former de liens économiques significatifs (et plus encore critiques) pour leur fonctionnement. L’ouverture des économies, devenue une conséquence des processus de mondialisation, perpétue les déséquilibres dans les priorités d’intégration : la place dans la division internationale du travail devient le facteur dominant déterminant la structure du complexe économique national et son efficacité économique. La consommation intérieure et les liens avec les voisins jouent un rôle secondaire et sont relégués loin à la périphérie parmi les facteurs de croissance et de formation de la structure de l’économie.

Les tentatives d’intégration d’économies parallèles sont les plus nombreuses et se poursuivent avec une persévérance digne d’être mieux exploitée : en Amérique centrale et du Sud, dans les pays d’Asie du Sud-Est, les pays du Golfe Persique et les pays du Maghreb. Certains de ces projets ont été formellement mis en œuvre, tandis que d’autres se sont arrêtés au stade des déclarations d’intention. La pratique mondiale nous convainc que les caractéristiques régionales constituent la pire base d’intégration. Dans la pratique mondiale, deux principaux types d’associations d’intégration ont émergé, différant par la composition de leurs forces motrices.

Le premier est l’intégration constructive, basée sur l’institutionnalisation de la division transfrontalière du travail réellement existante afin d’augmenter l’efficacité du fonctionnement des chaînes de production et technologiques transnationales déjà formées.

La seconde est l’intégration oppositionnelle, basée sur une opposition commune aux pays (ou à leurs associations) plus forts économiquement et technologiquement. Dans ce cas, la communauté d’intérêts, la proximité territoriale et la similitude dans la structure des économies s’identifient à « l’unité » de l’espace économique. Cette illusion constitue une base très fragile pour une véritable intégration. Ainsi, les perspectives d’émergence d’une « troisième force », au moins jusqu’en 2050, devraient être considérées comme plus que problématiques. Un monde multipolaire (ou ce que l’on peut considérer comme une économie mondiale multipolaire) ne sera pas formé avant longtemps – il n’y a pas de conditions préalables suffisantes pour cela. Pour la Russie, les possibilités de devenir l’un des centres formant autour d’elle un système de production et de connexions technologiques sont très limitées. Au cours des trois dernières décennies, l’économie russe s’est orientée vers la simplification et le raccourcissement de ses propres chaînes technologiques (constituées au sein du pays). Par conséquent, à l’heure actuelle, la Russie, d’une part, ne peut pas offrir aux autres pays un « espace » suffisamment vaste pour participer aux chaînes de production et technologiques formées au sein de ce pays. Le pays, de plus, ne dispose pas de ressources technologiques qui pourraient être proposées à d’autres pays pour les intégrer dans leurs circuits productifs et technologiques.

Jusqu’en 2035, la place de la Russie dans la division internationale du travail sera déterminée principalement par les relations commerciales extérieures, c’est-à-dire la participation aux échanges de produits de base. L’augmentation des échanges transfrontaliers de produits « finis », c’est-à-dire la croissance du commerce transfrontalier, constitue dans de nombreux cas une étape préliminaire vers l’intégration de la production et de la technologie. Toutefois, les échanges commerciaux transfrontaliers ne constituent pas en soi une condition préalable suffisante à la formation de chaînes technologiques transfrontalières. L’augmentation du chiffre d’affaires commercial peut être due au développement constant de la spécialisation des pays participant à la division internationale du travail, basée sur la production de certaines catégories de produits.

Dans ce cas, les chaînes de production et technologiques restent localisées au sein des différents pays qui sont inclus dans l’association économique et ne deviennent pas transfrontalières. La forme (et la mesure) principale et suffisante d’intégration est alors l’union douanière, un espace douanier unique soutenu par une infrastructure de transport (de distribution) unique. Un espace de production et technologique unique ne naît pas, ne se forme pas, puisqu’il n’y en a pas besoin. De plus, la profonde spécialisation en « produits » des pays membres de l’association peut devenir un facteur freinant la production et l’intégration technologique. Les complexes de production technologiquement autosuffisants localisés au sein de chaque État ne forment pas automatiquement des connexions de production et technologiques transfrontalières. Ceci n’est tout simplement pas nécessaire au fonctionnement efficace de tels complexes. La coopération économique se limite alors à la fourniture mutuelle de produits de base (et de services) ; la profondeur de la coopération économique est conservée à ce niveau.

La spécialisation de la Russie dans la production de matières premières minérales et de produits primaires transformés, qui ont une dimension territoriale élevée mais une chaîne de production et technologique « courte », rend difficile la transformation de la coopération en matière de produits de base en coopération technologique.

4. Principaux changements dans les conditions institutionnelles externes

L’évolution des tendances mondiales ces dernières années, résultant de changements géopolitiques, technologiques, climatiques, économiques mondiaux, civilisationnels et autres, conduit à une concurrence accrue au niveau mondial pour la gestion de toutes les ressources. La redistribution des actifs entre les nouveaux et les anciens « centres de pouvoir » s’intensifie et couvrira un éventail de processus de plus en plus large[1].

L’équilibre des pouvoirs dans le monde et les objectifs des principaux « acteurs » de l’économie mondiale évoluent. Les conflits et les contradictions s’intensifient entre les gouvernements des pays en compétition pour le leadership et les associations/organisations internationales, entre les élites, la classe moyenne et la population pauvre sur la composition et les conditions de fourniture des biens publics. Le rôle de l’État dans les processus économiques internes se renforce et, en même temps, la souveraineté des différents pays dans le domaine économique est partiellement déléguée à des organisations supranationales. La lutte pour les sphères d’influence se poursuit et s’intensifie entre les gouvernements et les entreprises mondiales – en fait, les structures supranationales, ainsi qu’entre des groupes individuels dans certaines branches économiques – numériques, financières, pétrolières et énergétiques, militaro-industrielles, pharmaceutiques et autres.

L’ensemble du système d’accès aux ressources de qualité dans le monde est en train de se reconstruire – minéraux, informations, personnel et autres – et, par conséquent, le système de domination dans l’économie. La circulation des rentes institutionnelles, coloniales, politiques, technologiques et autres dans l’économie mondiale, fondée sur le soutien institutionnel et la consolidation de cet accès, est en train de se transformer. Les sanctions, le protectionnisme, l’application sélective des règles de droit internationales et nationales, en fait, la destruction du système d’obligations internationales et des institutions économiques fondamentales remplacent les relations économiques conventionnelles par la « loi de la force ». Dans le même temps, l’absence d’un régime juridique clair entraîne une expansion de la sphère des relations fantômes, des flux migratoires incontrôlés, des transferts « transfrontaliers » de biens et de valeurs sans dédouanement et dédouanement appropriés, et d’autres processus négatifs. Restaurer la confiance dans l’économie mondiale, les droits et les responsabilités de ses participants nécessitera du temps et des efforts considérables, et réduire son niveau entraînera une augmentation des coûts de transaction dans nombre de ses segments.

Étant donné que ces types de rentes sont « concentrées » à des étapes de transformation supérieures, plus proches de la « fin » des chaînes technologiques, la destruction ou le déséquilibre des canaux d’obtention s’accompagnent d’un certain nombre d’effets négatifs graves sur l’économie mondiale.

Il existe une concentration des actifs (soit de la richesse) et des instruments destinés à leur protection entre les mains d’un cercle plus restreint de propriétaires, en règle générale, les plus grandes entreprises mondiales et/ou leurs propriétaires. En conséquence, les risques commerciaux sont redistribués des niveaux supérieurs de la hiérarchie vers les niveaux inférieurs. Les plus grandes entreprises mondiales renforcent ces risques pour affaiblir ou éliminer leurs concurrents potentiels. L’arsenal de ces outils s’étend rapidement vers des méthodes de plus en plus agressives et moins consciencieuses.

Des « leaders parmi les leaders » en matière d’accès aux avancées technologiques avancées apparaissent, et la composition des bénéficiaires du progrès technologique se rétrécit. Une tentative de « séparer » les nouveaux leaders technologiques des anciens permet d’augmenter le volume de la rente technologique des pays et des entreprises leaders en matière de progrès technologique, mais conduit en même temps à la redistribution non seulement de leurs bénéfices, mais aussi le besoin de travailleurs qualifiés. La demande de main-d’œuvre qualifiée évolue structurellement et, par conséquent, le rôle social stabilisateur de la classe moyenne dans la société et dans la construction de l’État dans les pays développés diminue.

Les changements structurels affectent non seulement les ressources humaines, mais nécessitent également de restructurer la configuration des chaînes d’approvisionnement en produits pour le nouveau noyau technologique de l’économie. Les changements correspondants dans les réseaux de coopération impliquent une augmentation des coûts de transaction au moins pendant la période de restructuration. Une solution possible consiste à construire dans l’économie occidentale une coalition d’entreprises super-intégrées qui produisent et contrôlent, sur la base de plates-formes industrielles numériques, le chiffre d’affaires des produits du nouveau noyau technologique. Mais dans ce cas, la division entre secteurs privilégiés et non privilégiés de la sphère s’intensifiera dans l’économie mondiale, ce qui aggravera les conflits sociaux et faussera les schémas habituels de concurrence sur les marchés.

L’inflation des coûts en termes d’accès à des ressources naturelles uniques et de haute qualité augmentera en raison des sanctions mutuelles, des restrictions d’approvisionnement et des risques politiques et même militaires. Plus la chaîne de valeur est longue et « ramifiée », plus l’influence de ce facteur sur le produit final est forte. En conséquence, les risques de rupture de chaîne et leurs conséquences négatives deviennent plus élevés pour la production de produits de haute technologie et de haute qualité.

Les effets du monopole intermédiaire à l’échelle mondiale vont s’accentuer. L’un des principaux outils de domination et d’obtention de rente institutionnelle réside dans les différences dans la disponibilité de financements « bon marché » et dans la « répartition » de cet accès entre les entreprises occidentales et non occidentales. Dans une large mesure, un tel système repose sur la domination du dollar dans le système financier mondial et sur la monopolisation des marchés par les plateformes numériques mondiales développées par les STN concernées.

La dédollarisation croissante comporte non seulement la menace d’une aggravation des conditions pour les entreprises occidentales sur certains marchés, mais aussi une réduction de la possibilité de déclarer des sanctions secondaires, puisqu’elles ne peuvent être mises en œuvre que par les banques américaines par lesquelles transitent les chaînes de transactions en dollars. Les ruptures des chaînes financières et, par conséquent, de l’information, peuvent avoir des conséquences semblables à des avalanches sur l’ensemble de l’infrastructure financière des marchés mondiaux. Ils affecteront plus particulièrement les secteurs technologiquement complexes et hautement coopératifs.

Le rôle de l’État dans les économies nationales va croître dans le contexte d’une délégation généralisée par les États de leurs fonctions souveraines dans le domaine économique à des structures supranationales. Cette restructuration entraîne des changements très visibles dans les mécanismes d’interaction entre l’État et les entreprises, non seulement dans les processus en cours, mais aussi à moyen et long terme. Il contient le potentiel de dépréciation des obligations – politiques, sociales, financières – par rapport à l’avenir « garanti » par les États à la population et aux entités économiques.

L’interdépendance et l’interpénétration des obligations économiques, politiques, sociales et autres vont augmenter. Il existe un transfert de plus en plus actif des risques de non-respect des obligations (par exemple, de la sphère politique à la sphère économique ou de l’économique au social) – l’instabilité des obligations concernant divers aspects de l’avenir promis, pour la réalisation de lesquels ils sont apparus et, en fait, ont été « vendus » à différents groupes de la population ou des entreprises. À l’heure actuelle, tout changement sérieux dans les idées sur l’avenir peut entraîner de fortes distorsions dans les attentes de croissance/diminution de la valeur des actifs œuvrant pour cet avenir. Les gouvernements et les entreprises ont déjà « vendu » d’importants volumes d’obligations dans le cadre de cette politique. Leur incapacité à répondre aux attentes, et plus encore à la réalité à venir, peut conduire à des « effondrements » dans de nombreux segments des marchés financiers.

Ainsi, la stratégie de maintien, voire de renforcement de la domination des pays développés et des grandes entreprises dans l’économie mondiale, entraîne une augmentation des coûts de transaction, particulièrement importante pour les produits complexes de haute qualité, une augmentation significative des risques de rupture de la chaîne d’approvisionnement, et l’amortissement de segments importants des obligations à long terme, y compris financières. Cela conduit à son tour à une différenciation marquée dans la position des marchés et des domaines d’activité privilégiés et non privilégiés. Les tensions économiques s’accentuent, mais pour l’instant la plupart des conflits sont reportés à l’avenir. À l’avenir, ils pourront être stabilisés si le volume de rente technologique supplémentaire perçu par les nouveaux dirigeants permet de récupérer les pertes et les coûts du reste de l’économie mondiale. Il est encore difficile d’évaluer cette possibilité.

Il est pratiquement impossible pour les pays occidentaux d’abandonner leur domination habituelle ou de réduire considérablement sa rigidité. Cela entraînera des conséquences dévastatrices pour l’économie mondiale – une diminution du PIB des pays développés, une augmentation du fardeau de la dette, une baisse du niveau de vie et, à terme, la vente d’actifs pour atténuer la crise de leurs économies. Néanmoins, un tel scénario ne peut pas non plus être ignoré. Un tel « refus » peut être contraint, par exemple, par le renforcement des pays et des entreprises non occidentaux et par la redistribution des revenus locatifs qui en découle.

Les transformations mentionnées ci-dessus dans l’économie mondiale seront rendues encore plus urgentes par l’agenda climatique, dont la question centrale est de savoir qui paie pour la lutte contre le changement climatique et ses conséquences – les pays et les entreprises qui créent une nouvelle contribution supplémentaire à la pollution de l’environnement, ou les pays et la population, historiquement les plus grands contributeurs à une telle pollution. Cette question sera résolue en fonction des rapports de force entre les groupes de pays et les plus grandes entreprises de la future économie mondiale.

11. Possibilités de former des systèmes de règlements internationaux alternatifs avec la participation de la Russie

Il existe un besoin croissant parmi les principaux pays émergents de développer et d’utiliser de nouveaux systèmes de paiement et de nouvelles unités de valeur pour les paiements et l’épargne transfrontaliers comme alternatives aux instruments traditionnels contrôlés par un petit groupe de pays développés. Cela est dû à la nécessité de soustraire les flux de paiements interétatiques et interpays en provenance ou en direction des pays en développement au risque de sanctions (y compris secondaires) de la part de pays tiers (États-Unis, UE, etc.). Actuellement, outre la Russie et l’Iran, la Chine, la Turquie et l’Arabie saoudite sont déjà menacées de l’application de telles sanctions ou sous le coup de telles sanctions. Le besoin de nouveaux systèmes de paiement est déterminé non seulement par des facteurs géopolitiques, mais aussi par des nécessités économiques.

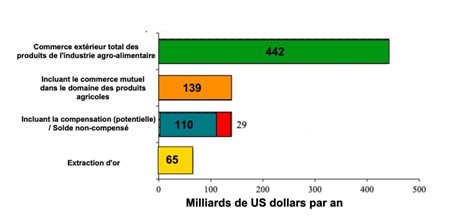

- Sans cela, il n’est plus possible d’assurer la sécurité économique mondiale (y compris énergétique et alimentaire). L’exemple de l’échec du « deal sur les céréales » le démontre clairement : en raison des barrières imposées par les banques occidentales, les compagnies d’assurance et les systèmes de paiement, des volumes importants de céréales et d’engrais en provenance de Russie n’ont pas été livrés aux consommateurs finaux. Ainsi, selon les estimations du directeur général d’EXIAR, N. Gusakov, la pénurie d’engrais en provenance de Russie a conduit à une sous-production de produits agricoles, qui suffiraient à nourrir 20 millions de personnes. Dans le même temps, le problème de la malnutrition et de la faim (principalement dans les pays en développement) reste assez aigu : selon les estimations de l’ONU, en 2021, le nombre de personnes affamées a atteint 830 millions, et d’ici 2030, malgré l’augmentation de la production alimentaire mondiale, la diminution de ce nombre sera très faible. L’une des raisons est l’instabilité de l’environnement des prix sur les marchés alimentaires, ainsi que des paiements et des approvisionnements vers les pays en développement.

- Il est nécessaire d’éliminer la redistribution à grande échelle des revenus qui sont issus des investissements dans les pays en développement vers les grands pays développés, préservant ainsi l’écart de richesse et de niveau de développement. Le nombre de pays versant des revenus nets d’investissement est 4,5 fois supérieur au nombre de pays bénéficiaires. Les premiers comprennent principalement les pays à économie en développement et en transition (y compris tous les pays BRICS). Le niveau moyen de leurs paiements nets est de 3,7% du PIB (médiane – 3,3%). Ce taux est en moyenne supérieur au taux annuel de leur croissance économique – en d’autres termes, le volume supplémentaire de valeur ajoutée créé chaque année grâce au versement des revenus des investissements est, en moyenne, entièrement redistribué à l’étranger. Parmi les pays bénéficiaires, si l’on ne considère pas les zones offshores et les territoires qui constituent des « portails d’investissement » (Hong Kong…), la majorité sont des économies développées. En outre, seuls quatre pays – les États-Unis, le Japon, l’Allemagne et la France – représentent environ 80 % des revenus nets des investissements mondiaux. Ces pays ne sont pas seulement de grands investisseurs directs, ils jouent également le rôle de centres de paiement mondiaux et d’émetteurs des principales devises mondiales. Le paiement d’une « rente de paiement » importante par les économies en développement et en transition signifie non seulement une fuite de revenus, mais conduit également à une sous-évaluation à long terme du pouvoir d’achat de leurs monnaies. Cela limite à son tour la capacité de ces économies à acquérir de manière indépendante des technologies, des équipements de pointe et des actifs intellectuels sur le marché mondial.

- La nécessité de se protéger contre l’instabilité potentielle des principales monnaies mondiales, provoquée par leurs émissions excessives de ces dernières années, les « bulles financières » et, dans certains cas, les déséquilibres à grande échelle du commerce extérieur des pays émetteurs. Les paiements mutuels dans les monnaies nationales des pays partenaires ne peuvent pas constituer une solution à long terme. Tôt ou tard, une tentative de construction de systèmes basés sur des monnaies nationales se heurtera à des limites sous la forme d’une faible liquidité de leurs marchés, de restrictions législatives sur la convertibilité, d’un niveau élevé de risques de change, ainsi que d’un déséquilibre des échanges mutuels, conduisant à l’accumulation de dettes chroniques (et potentiellement irrévocables). En raison de la forte volatilité et de la capacité limitée du marché, de telles solutions ne peuvent pas être des crypto-monnaies classiques, et en raison d’une fiabilité de sécurité insuffisante, les échanges privés ne peuvent pas non plus recourir à ce système. La monnaie clé d’un pays en développement, le yuan chinois, sera soumise à des restrictions politiques quant à son utilisation dans le commerce international (en particulier avec l’Inde). La solution semble être la formation, au sein de l’une ou l’autre association de pays, d’un système de paiements transfrontaliers utilisant la compensation multilatérale et une unité de compte conventionnelle sous la forme d’une monnaie numérique, dont la conversion en monnaies nationales dans les monnaies nationales les marchés doivent être garantis par les banques centrales des pays participants.

L’utilisation d’une plateforme de monnaie numérique offrira une rapidité de règlement nettement supérieure aux systèmes de paiement traditionnels (par exemple, SWIFT), leur fiabilité et leur confidentialité, des économies de coûts de transaction, l’indépendance et l’égalité de chaque participant, ainsi qu’une protection contre les sanctions des « pays tiers ». La mise en œuvre des règlements mutuels utilisant une unité de compte conventionnelle avec un principe transparent de détermination de sa valeur, combinant flexibilité et stabilité suffisante des proportions d’échange avec les monnaies nationales, minimisera les risques de change des participants au règlement et déterminera le caractère équitable de l’échange. La confiance des participants au système dans l’unité de compte conventionnelle devrait reposer sur la sécurité des obligations émises avec le nantissement d’actifs « protecteurs », comme dans le cas d’un stablecoin classique[2]. Mais en même temps, la possibilité de conversion en ces actifs doit être réelle et confirmée par la suffisance des réserves correspondantes. La compensation multilatérale réduira les exigences relatives au montant des soldes en monnaie numérique et, par conséquent, au montant des actifs « de protection » promis, ce qui limitera les coûts nécessaires pour assurer la stabilité du système.

Le prototype d’un tel système pourrait être l’Union européenne des paiements (UEP), un système de compensation qui existait dans les années 1950[3] entre les pays d’Europe occidentale, fonctionnant sur la base de sa propre monnaie – unité de compte, dont la valeur était liée au prix international de l’or, tandis que le taux de change des monnaies nationales des pays participants par rapport à cette monnaie était établi par les pays de manière indépendante. En général, l’utilisation de l’or comme outil de départ pour la promotion de nouvelles monnaies est un cas courant dans l’histoire des monnaies mondiales et des relations monétaires. Un exemple est le rôle de l’accumulation d’or dans la domination de la livre sterling à la fin du XIXe siècle et du dollar américain après la Seconde Guerre mondiale. L’or a également joué un certain rôle dans la « promotion » de l’idée d’une monnaie européenne commune : de l’ECU à l’euro. Cependant, la création d’un tel système se heurte à un certain nombre de problèmes stratégiques et de « fourchettes » d’options, parmi lesquels on peut noter les suivants.

- Comment faire gagner en popularité un nouveau système conventionnel d’unité de compte et de règlement, vous permettant d’étendre rapidement l’échelle des opérations à un niveau qui garantit l’émergence d’effets « de réseau » et « gravitationnels » – « fiabilité ultime » (fournissant des actifs qui se sont révélés « protecteurs » ?

- Comment trouver un compromis entre l’ouverture du système aux nouveaux pays membres et la maximisation des effets de la compensation multilatérale, qui nécessite un certain niveau d’interconnectivité des économies (pour garantir la durabilité du système dans les premières étapes de son développement) ;

- La sélection et l’implication dans le système de flux de matières premières et de projets internationaux, dont le service peut lui donner une première impulsion de mise à l’échelle (approvisionnement en matières premières d’hydrocarbures et fourniture de services de transport et d’assurance associés entre les pays eurasiens, commerce d’autres marchandises avec le risque d’application de sanctions secondaires de la part de « pays hostiles », de projets de proximité, etc.) ;

- Comment définir une méthode de détermination de la valeur d’une unité de compte conventionnelle par rapport à d’autres monnaies et donc commet trouver un compromis entre le fait de minimiser les risques de change pour les participants, de se protéger contre les manipulations et de maintenir le respect de la valeur des actifs sous-jacents ; comment déterminer comment se fera la compensation des risques et des pertes du système résultant d’éventuelles divergences entre le marché actuel et les taux de règlement utilisés dans le système ;

- Comment trouver un moyen d’augmenter la liquidité des actifs servant de garantie à l’émission d’une unité de compte conventionnelle (métaux précieux, etc.) sur les marchés des acteurs du système. Comment élaborer des normes appropriées de reconnaissance de la qualité de ces actifs, assurer la fiabilité des approvisionnements, développer la circulation secondaire (comptes métaux, instruments financiers dérivés, etc.) ;

- Quelles sont les limites et possibilités des méthodes « techniques » de résolution des conflits dans le système (par exemple, recours à des contrats intelligents pour la saisie d’actifs gagés, y compris en dehors des juridictions des pays participants, collecte de fonds auprès de particuliers résidents dans certains pays en faveur d’organismes gouvernementaux d’autres pays à partir de comptes situés dans des « pays tiers », etc.);

- Quel choix des moyens de maintenir la liquidité dans le système de compensation multilatéral – en s’appuyant sur un centre d’émission unique, sur le dépôt de fonds, sur l’institution de teneurs de marché (fournisseurs de liquidité privés) ;

- Comment choisir une méthode et un algorithme de remboursement des soldes des règlements mutuels lors de la compensation multilatérale – trouver un compromis entre la flexibilité et la stabilité du système, la liquidité des instruments utilisés pour le remboursement et les risques d’application de sanctions secondaires (règlements en « monnaies toxiques » »);

- Comme le montre l’expérience de l’UEP, pour lancer un système de paiement multinational, la motivation pour simplifier et accroître la fiabilité du système de paiement ne suffit pas – cela nécessite un lien avec la solution de problèmes économiques urgents d’un niveau hautement prioritaire. Par exemple, le système de l’UEP a été utilisé pour établir des liens de coopération au sein de la Communauté européenne du charbon et de l’acier (CECA).

- Il est raisonnable de fonder le nouveau système de paiement pour les pays en développement sur l’idée d’assurer la sécurité alimentaire. Ce sujet est important pour les pays post-soviétiques et la Chine, et constitue l’un des points clés de l’agenda économique de l’Inde et des pays africains. Dans un souci de synergie, il est conseillé de combiner le développement de l’infrastructure de paiement avec d’autres projets et services internationaux qui créent un écosystème de sécurité alimentaire à part entière. Par exemple, le projet Eurasian Agroexpress, qui se développe rapidement et vise à accélérer les livraisons de produits agricoles, et qui est déjà activement utilisé par le principal acheteur, la Chine, peut être étendu à un plus grand nombre de pays (la Russie a récemment convenu d’inclure l’Inde, l’Iran et les Émirats arabes unis) pour créer un système de paiement et de logistique évolutif pour une livraison transparente.

La configuration de la zone de paiement que nous proposons est optimale en termes d’ampleur et d’équilibre des flux commerciaux agro-industriels (aliments, engrais, machines agricoles) dans le cadre d’une compensation multilatérale. La composition complète de la configuration proposée est constituée de 21 pays (Graphique 11.1[4]) :

– les plus grands pays asiatiques : Chine, Inde ;

– Pays de l’Union Économique Eurasienne – Russie, Biélorussie, Arménie, Kazakhstan, Kirghizistan ;

– Des pays clés de l’Asie du Sud-Est – Thaïlande, Malaisie, Indonésie, Vietnam ;

– Six pays africains, dont les plus grands – Afrique du Sud, Nigeria, Tanzanie, Ghana, Madagascar, Ouganda ;

– quatre pays du Proche et Moyen-Orient : les Émirats arabes unis, Iran, Syrie, Oman.

Graphique 11-1

Composition des pays dans la zone de paiement optimale et flux d’échanges mutuels de produits agricoles

L’aire du cercle correspond aux volumes des marchés intérieurs des céréales, de la viande et des sous-produits, l’épaisseur des flèches correspond aux volumes des échanges mutuels de produits alimentaires, d’engrais et de machines agricoles. Calculé sur la base des données des fournitures de marchandises VASI pour 2021-2022.

Avec cette composition, le clearing assurera environ 80 % des échanges mutuels dans la zone (Graphique 11.2). Il est à noter que même les pays qui sont globalement déséquilibrés dans leurs échanges commerciaux s’équilibrent au sein d’une telle zone (comme l’Inde).

La configuration optimale d’une zone de paiement agro-industrielle s’avère être à assez grande échelle, tant en termes de volumes d’échanges (la part des échanges mutuels dans la zone dans les échanges des pays participants avec le monde entier est d’environ un tiers), et l’ampleur de la couverture – une partie importante de la population mondiale vit dans les pays de la zone (environ 4 milliards de personnes, soit plus de la moitié de la population mondiale). La consommation de céréales et de viande dans la zone représente environ 40 à 45 % de la consommation mondiale.

Graphique 11-2

Indicateurs clés des pays de la zone optimale

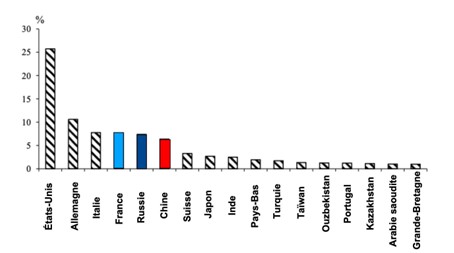

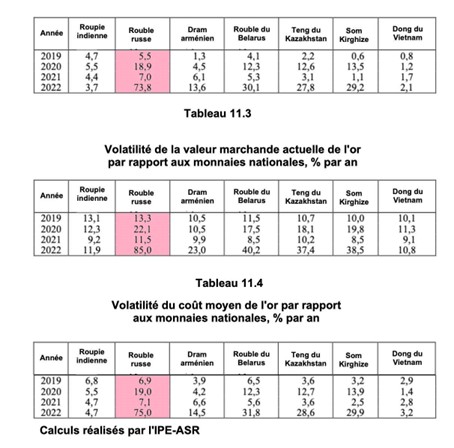

Dans le même temps, la zone comprend des pays confrontés à une pénurie de ressources alimentaires. Il s’agit tout d’abord des pays africains et de l’Inde. En tant que garantie d’une unité de compte spéciale, il est conseillé de choisir l’or comme actif fiable, négocié dans presque tous les pays, grâce auquel vous pouvez déterminer les taux des monnaies nationales par rapport à l’unité de compte (une alternative consiste à utiliser le taux du prix de l’or en dollars et taux de change du dollar par rapport à la monnaie nationale).

Graphique 11-4

Part des différents pays dans les réserves d’or à fonction monétaire

Un actif physique utilisé comme garantie doit avoir les propriétés de standardisation, d’aliénabilité, de facilité de stockage, de faibles coûts et risques de stockage et de liquidité (forte négociabilité). Parmi les différentes options d’approvisionnement en matières premières, seuls certains métaux (y compris les métaux précieux) et les produits fabriqués à partir de ceux-ci possèdent pleinement de telles propriétés. L’option d’un adossement à l’or est tout à fait réalisable, puisque la production annuelle d’or dans les pays de la « zone » est plus de deux fois supérieure au besoin annuel d’or pour assurer les règlements sans compensation. En outre, les pays participants potentiels détiennent d’importantes réserves accumulées de liquidités or (Graphique 11.4).