Par Guillaume Germain (auditeur de la MSIE de l’EGE)

La puissance pour une nation passe par la maîtrise de son territoire et de sa population mais la monnaie en est la clef de voûte. La notion de puissance correspond à ce triptyque.

De l’antiquité à nos jours, la monnaie a toujours été le principe cardinal de gestion de puissance des États et le restera très certainement pour l’avenir. La puissance des États-Unis d’Amérique du XXème siècle a été construite sur ce schéma et l’histoire nous rappelle que sans cette maîtrise, des empires parmi les plus puissants, sont tombés.

A l’aune de la pandémie de la Covid 19, l’impérieuse nécessité de gérer le réchauffement climatique associé aux dettes mondiales phénoménales devraient marquer profondément le fonctionnement de nos sociétés et des relations internationales. Ces nouvelles données sont importantes et n’ont jamais été intégrées ensemble. Elles nécessitent une réflexion sur les éventuelles conséquences qu’elles pourraient avoir sur la première puissance économique et financière mondiale.

L’United States Dollar

Symbole de la puissance américaine, le dollar génère autant de fascinations que de critiques, voire de haines. Le dollar fait aujourd’hui partie intégrante de nos sociétés, agit sur le monde et la gouvernance des états. Comment un état jeune, né en 1776, a-t-il su imposer le dollar comme monnaie internationale ?

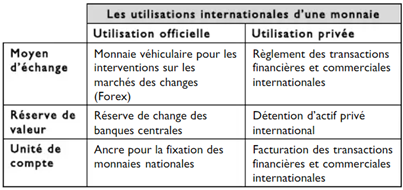

Le rôle d’une monnaie doit avoir les fonctions de moyen d’échanges, réserve de valeur, d’unité de compte et en soutien à ce concept de départ, Suzan STRANGE propose de classifier les monnaies en quatre catégories. Le dollar apparaît en « Monnaie Clef » pour être une monnaie internationale.

Le dollar est la seule monnaie au monde capable de répondre totalement à cette catégorie car les États-Unis historiquement ont su gérer l’inflation, dispose d’un marché financier et bancaire développé, d’une économie de taille très significative et enfin des réseaux d’interdépendance importants (au sein d’un système bancaire traditionnel et autres investisseurs institutionnels – shadow banking – qui peuvent être des fonds de pension ou bien des banques d’affaires). Bien que le poids économique de l’Union Européenne soit très élevé, l’Euro apparaît comme une « Monnaie Neutre » en raison de la diversité des opinions divergentes des 19 états (sur les 27 membres de l’Union Européenne) à tenir une politique monétaire commune. D’autre part, les institutions financières européennes sont faibles en comparaison de celles des États-Unis (et ont tout intérêt à le rester pour les États-Unis).

Les fonctions fondamentales d’une monnaie internationale sont nombreuses et nécessitent d’être synthétisées dans le tableau ci-dessous :

Gérard Marie Henry, « Le dollar », Studyrama, 2012

Les avantages

Sur le plan économique :

L’avantage des États-Unis est leur capacité à financer le déficit de leur balance des paiements en dollars. Celle-ci est en constante augmentation depuis le début des années 1980. L’entrée de la Chine à l’OMC en décembre 2001 a amplifié le problème mais l’accélération a surtout eu lieu avec la crise financière de 2008. Début 2021, la dette de l’Etat Fédéral Américain (dette publique) a atteint la somme de 28 000 Milliards de dollars (hors dettes privées, graphique n°1). Au total, la FED n’a « que » 25% de cette somme dans son actif, à part égale avec les investisseurs étrangers, les 50% restants étant détenus par les investisseurs privés et collectivités américaines (point n°2 de l’article). La dette des Etats-Unis est donc essentiellement détenue par ses citoyens.

Cette capacité de la FED à détenir une partie des dettes américaines à long terme (T-Bonds ou obligations) a une histoire.

Première économie mondiale au début du XXème siècle, les États-Unis ne disposaient pas d’une banque centrale capable de faire face aux fluctuations du marché monétaire et de se coordonner avec les Banques Centrales Européennes. A la suite de la Panique de 1907, la banque centrale des États-Unis, la FED, est créée et ses actionnaires sont des banques privées américaines et européennes (Londres, Paris, Hambourg). Si la FED est tenue d’être indépendante dans sa politique monétaire elle est aussi très proche des marchés financiers et des grandes banques américaines. En novembre 1914, 11 mois après sa création, la FED réussit à réunir suffisamment de réserves grâce à un « pool d’or ».

Ces réserves lui permettront d’être une monnaie reconnue et ensuite de pouvoir financer l’effort de guerre des pays de l’Entente. Cependant, la plus fondamentale et importante des lois concernant le dollar fut votée en 1917. Depuis cette date le Trésor américain est autorisé à émettre de la monnaie en échange de dettes qui seront passées au bilan de la FED. Cette loi correspond avec l’entrée de l’Amérique dans le conflit qui déchire l’Europe. Nous retrouvons ainsi l’ensemble du système financier américain comme acteur direct dans la détention de la dette et acteur indirect par la FED, comme actionnaire. Dans les deux cas, même s’ils sont faibles, l’argent prêté au gouvernement américain leur octroie des intérêts. Les banques restent avant tout des entreprises commerciales.

D’autres lois s’en suivront comme en 1932 le Glass-Steagall Act, 1934 le nouveau Gold Reserve Act, 1944 les Accords de Bretton-Woods et enfin le plus célèbre, celui de 1971 qui met définitivement fin à la convertibilité du dollar/or qui imposait un taux de change fixe que ne pouvait plus assumer financièrement les États-Unis. C’est à la suite de cette décision que le Secrétaire au Trésor John Connally déclara lors de la réunion du G10 à Rome, en novembre 1971 « le dollar est notre devise, mais c’est votre problème ».

Grâce à son statut de monnaie internationale, le dollar est utilisé pour la majorité des transactions commerciales et des produits financiers, les gouvernements étrangers sont tenus d’acheter du dollar au Département du Trésor américain. En 2018, le dollar était utilisé dans 50% du commerce mondial, 87% des opérations de change (paires) et était présent dans 60 % des réserves des banques centrales, 63% des dettes gouvernementales, 59% des prêts internationaux (graphique p2). Dernière remarque, 75 % des billets de 100 dollars circulent en dehors des Etats-Unis d’Amérique. Même si en septembre 2021, son utilisation a baissé à 42% dans les transactions du commerce international (39% pour l’Euro hors UE, p4), l’hégémonie du dollar est extrêmement importante.

Pour terminer, le système financier américain propose aux investisseurs et banques centrales étrangères des instruments financiers importants qui s’appuient sur des marchés secondaires puissants (bourses de Wall-Street ou de Chicago par exemple) et sont devenus incontournables pour ce type de marché.

Par l’étendue de son emploi dans le monde, le dollar joue le rôle de monnaie de valeur sûre.

Plus une monnaie émanant d’une puissance économique forte est déployée à travers le monde, plus elle est utilisée et s’impose comme monnaie de transaction.

Les liquidités monétaires générées par les financements extérieurs, les institutionnels financiers américains (banques, fonds de pension, etc..) et la création monétaire (grâce à la FED) seront ensuite redistribuées par les acteurs du marché financier américain pour alimenter l’économie. Permettant ainsi à l’État Fédéral Américain de se financer et couvrir le monde de dollars. Plus il y a de dettes plus il y a de liquidités (mais plus la monnaie risque de perdre de sa valeur).

Les T-Bonds servent à émettre de la dette et les T-Bills servent eux à payer les intérêts de la dette.

C’est grâce à ce pouvoir sans partage que les États-Unis financent leurs déficits. Tout se passe comme si la dette des États-Unis servait à alimenter en dollars les banques centrales du monde entier.

« Ce système est inéquitable, dans la mesure où les États-Unis bénéficient d’un « privilège exorbitant », c’est-à-dire celui de financer leurs déficits et leur croissance en émettant leur propre monnaie et fragile, parce que son équilibre dépend, en fin de compte, de l’acceptation des pays créanciers de détenir des dollars ». Jacques de Larosière

Les capitaux étrangers alimentent l’économie américaine car les investisseurs ont confiance en son économie, sa stabilité politique et financière et sa puissance militaire.

Les États-Unis se basent sur la dette pour se financer et maintiennent le dollar comme « Monnaie Clef ». Cette politique nécessite cependant l’impérieuse obligation d’avoir une économie forte couplée à une inflation maîtrisée. (Le plein emploi est le dernier et non moins important objectif de la FED).

Dans le cas contraire, nous assisterions à une baisse de la valeur du dollar, une augmentation des taux d’intérêts (donc des coûts d’émission de nouveaux emprunts plus élevés) et un détournement des investisseurs des États-Unis (même si cette hypothèse est loin d’être retenue par certains professionnels de la finance)

Les États-Unis d’Amérique ne sont forts que si le dollar est fort.

Sur le plan politique

Ce dernier point n’est pas négligeable car les États-Unis peuvent agir directement sur les instances étrangères gouvernementales et privées pour décourager des décisions qui pourraient aller à l’encontre de leurs intérêts.

Aujourd’hui rien ne permet d’envisager que le dollar puisse un jour être remis en cause et détrôné de son rôle de monnaie internationale. Tant que l’attractivité de l’usage du dollar sera importante, tant que les avantages resteront supérieurs aux inconvénients.

Avantages

- Coûts sur les transactions bancaires très faibles ;

- Facilité pour les paiements internationaux ; et

- Recours à la puissance et ressources (liquidités) des banques et institutions financières américaines

- Réserve de valeurs.

Inconvénients :

- Ingérences dans les affaires intérieures des états et des entreprises (extraterritorialité) ;

L’extraterritorialité US s’appuie sur le principe que si un pays ou une entité étrangère utilise le dollar et enfreint une loi américaine, alors celle-ci s’applique et les États-Unis peuvent ainsi mener des mesures de rétorsions tous azimuts.

Pour la partie financière étudiée, les lois peuvent être énumérées ci-dessous :

– Lutte contre la corruption dans les transactions internationales : Foreign Corrupt Practices Act (FCPA) ;

– Fiscalité : Foreign Account Tax Compliance Act (FATC) ;

– Surveillance comptable et financière et la corruption : loi Sarbanes-Oxley ;

– Surveillance des données du monde entier : CLOUD Act ;

– Lutte contre le terrorisme : Patriot Act ; et

– Lutte contre les États soutenant les groupes terroristes : loi d’Amato-Kennedy.

Les constats de cette politique monétaire

En 2020, pour participer à la relance de l’économie à cause de la crise de la Covid 19, la FED a été obligée d’acheter l’essentiel des Bons du Trésor US (T-Bonds, T-Bills et T-Notes). Avec cette crise et l’arrêt total des échanges commerciaux internationaux, l’appel à des réserves de changes est plus faible mais surtout, les États-Unis accumulent des dettes publiques (28 000 milliards de dollars) avec une politique monétaire expansionniste (Quantitative Easing).

Le FMI constate que depuis 1999 le dollar a perdu 12% de parts dans les réserves de changes mondiales, passant de 71% à 59%, son niveau le plus faible depuis 25 ans, au bénéfice de monnaies comme l’Euro. D’autre part le dollar australien, le dollar canadien et le renminbi chinois atteignent 9 % de parts de marché au quatrième trimestre.

L’attrait du dollar ne diminue pas notoirement mais certaines questions sur son attrait commencent à se poser. Les implications, les enjeux et les conséquences d’un affaiblissement du dollar avec l’ensemble des économies de la planète sont telles, y compris en Chine, que personne n’a vraiment intérêt à voir le dollar perdre son titre ; du moins trop rapidement, en tous cas, pas pour l’instant.

Personne, sauf ceux qui subissent cette suprématie plus qu’ils n’en bénéficient et qui se voient imposer des embargos ou des rétorsions à leur encontre.

Cette guerre de la monnaie n’a jamais cessé et le dollar est le bras armé des États-Unis pour asseoir leur domination mondiale. Prendra-t-elle une nouvelle dimension, une version « money 2.0 » et par qui ?

CBDC – Central Bank Digital Currency – et cryptomonnaies « privées »

En 2020, l’OFAC (Office of Foreign Assets Control – division du Department of Justice) mettait sous sanctions de transactions commerciales les états suivants : Biélorussie, Burundi, Congo (République démocratique du Congo), Corée du Nord, Guinée-Bissau, Guinée, Iran, Irak, Liban, Libye, Mali, Myanmar (ex-Birmanie), Nicaragua, République Centrafricaine , Russie, Somalie, Soudan, Soudan du Sud, Syrie, Tunisie (biens mal acquis), Turquie, Ukraine, Venezuela, Yémen, Zimbabwe.

Il n’y a aucun moyen pour ces pays d’utiliser officiellement le dollar (sauf en cash) et d’échapper aux sanctions américaines. Ces états expriment une réelle volonté de développer des solutions économiques et politiques nouvelles, alternatives, en marge du modèle capitaliste dominant construit par les États-Unis à la suite de la seconde guerre mondiale.

L’exemple suivi par ces pays fût donné à la Russie en 2014. Lors de la crise avec l’Ukraine, le parlement européen demanda à l’union européenne d’interdire à Moscou d’utiliser le système crypté de transfert interbancaire international SWIFT (basé en Belgique). En finalité, cela a surtout permis à la Russie de développer son propre système. La Chine, l’Iran et la Turquie étudient leur propre développement pour leurs besoins intérieurs. Les solutions existent et s’appuient pour la plupart sur la technologie blockchain.

Ces nouvelles technologies de paiement servent donc à déployer soit des monnaies numériques d’État (CBDC) ou des cryptomonnaies « privées », de type bitcoin. En septembre 2021 il existait plus de 6700 monnaies numériques privées contre 800 en 2017.

Pour un Etat, le développement d’une CBDC rapide et sans risque nécessite une maîtrise technologique et des moyens financiers que peu d’entre eux possèdent pour envisager les paiements internationaux. Si un pays comme la Chine ou la Russie parvenaient demain à déployer officiellement sa monnaie numérique, il est certain que cela provoquerait un séisme systémique majeur dans le statu quo économique, financier et géopolitique actuel. Un grand nombre de ces pays sous sanctions réclameraient le droit de pouvoir bénéficier de la technologie utilisée pour commercer. Tous les flux financiers qui sont tracés aujourd’hui par le réseau SWIFT seraient déconnectés, les États-Unis et les Occidentaux deviendraient aveugles.

Les CBDC officiellement en développement

Selon une étude diffusée en mai 2021, 80% des banques centrales étudieraient le développement de CBDC dont pour certaines d’entre-elles à un horizon de trois ans. Le Nigeria a lancé en octobre 2021 sa monnaie numérique le e-Naira qui sera suivi par le Venezuela et le Ghana.

La zone asiatique est particulièrement en pointe dans le développement et la mise en place de monnaies numériques d’état avec des projets de coopérations pour mutualiser et harmoniser les protocoles d’échanges. La première d’entre-elle est la Chine (e-CNY) dont le projet a commencé en 2014 et a été déployé dans les principales grandes villes depuis avril 2020. Hong-Kong (e-HKD), le Japon, la Corée du Sud, les Philippines, Singapour, le Cambodge, la Thaïlande, le Vietnam et le Laos.

Les membres du G7 se sont évidemment empressés de manifester leur intérêt pour le développement de leur CBDC : États-Unis, Canada, Japon, (déjà cité), le Royaume-Uni et la BCE (qui prévoie un déploiement en 2026). Enfin la Russie qui semblerait être sur le point de revendiquer la primauté de la première CBDC mondiale début 2022.

D’autres pays suivent comme la Suède, le Québec, l’Allemagne, la France, l’Australie et le Brésil.

Les cryptomonnaies « privées » au service de monnaies nationales

Depuis septembre 2021, le gouvernement Salvadorien autorise l’utilisation du Bitcoin pour ses achats à l’international et comme monnaie domestique. Les pays comme l’Iran et la Turquie ont répondu positivement à cette initiative. C’est la première fois qu’un état souverain fait appel à des cryptomonnaies « privées ». Les supporters du bitcoin crieront au génie et ses détracteurs à l’imprudence. Compte-tenu de la volatilité des cours et des manipulations de marchés, le risque auquel s’expose le Salvador est important.

Les conséquences

Le e-CNY lors de son lancement en 2014 a d’abord été vu par les pays étrangers comme le moyen pour la Chine de contrôler encore plus la population par le traçage complet des flux financiers sans envisager la possibilité qu’elle pouvait également contribuer à terme à la dédollarisation des relations économiques et financières. La Chine par un contrôle des flux de capitaux sortants et de contrôle des changes (p5) est moins sensible aux fluctuations des marchés financiers extérieurs. Elle maîtrise ainsi la fuite de capitaux et la volatilité de sa monnaie, mais surtout elle n’a pas tenu de politique monétaire expansionniste.

Les CBDC répondront toutes, d’une certaine manière à ces fonctionnalités et même si elles seront numériques, resteront avant tout des monnaies fiduciaires pour répondre aux attentes de l’économie. L’accélération des développements des CBDC s’est produit durant la crise de la Covid-19. Les états constatent que les cryptomonnaies « privées » prennent de plus en plus de place au sein des marchés financiers nationaux et qu’elles échappent aux contrôles des flux monétaires. L’appel de « l’or numérique » est fort. Dire que les états et le FMI rejettent les cryptomonnaies est un euphémisme, puisque le rôle des états, ou du moins officiellement des banques centrales, est de maîtriser la monnaie. Les CBDC sont taxées de contrôler la population et les cryptomonnaies « privées » d’être l’outil des mouvements libertariens portés par Peter Thiel, Elon Musk, ou encore Georges Soros.

Au même titre que le combat contre l’inflation de Paul Volker a favorisé le développement de la Chine par la recherche occidentale de produits à bas coûts, les politiques monétaires expansionnistes des Banques Centrales alimentent le développement des cryptomonnaies « privées » qu’elles veulent combattre. La disponibilité de liquidités est telle que les investisseurs ne savent plus comment investir. La vertigineuse (mais explicable) hausse des bourses mondiales en 2021 en est le parfait exemple. Les GAFAM et libertariens ont d’autres solutions à proposer aux sociétés du monde de demain. La « relique barbare » de Keynes, l’or métal, a été reléguée au statut de métal précieux avec la fin de l’accord de Bretton-Woods en 1971 et ne joue plus aucun rôle monétaire. L’or reste pourtant une valeur refuge en cas d’inflation ou de troubles mondiaux.

L’étude de l’ensemble des cryptomonnaies nécessiterait une analyse complète à part entière par leur rôle grandissant et leur impact qu’elles prennent dans nos sociétés. Les CBDC peuvent permettre réellement de donner l’accès à des services financiers à certaines populations défavorisées mais ne résoudra pas les problèmes structurels de fonds. Une guerre informationnelle de plus en plus ouverte influence la démocratisation des cryptomonnaies où l’argent virtuel est présenté comme la solution à tous les maux.

Cependant aujourd’hui le constat est le suivant :

La dette publique et privée mondiale fin 2021 sera de 250 000 milliards d’euros (300 000 milliards de dollars) et les états comptent sur la croissance économique pour rembourser leurs emprunts. Mais comment développer de la croissance devant l’urgence écologique où l’on parle de plus en plus de décroissance ? Aux dettes financières s’additionnent les dettes écologiques. Sont-elles compatibles ? Les Gouvernements, les institutions financières, les économistes de renoms auraient-ils réfléchi à une solution ?

Le Great Reset

La grande réinitialisation de notre monde tel que nous le connaissons, sera-t-elle d’ordre monétaire, sociétal, économique ou tout à la fois ?

Il est surprenant de constater que les médias mainstream ne s’emparent pas du sujet qui est pourtant publiquement accessible à partir du site du World Economic Forum et qui dessine ce que pourrait être notre devenir.

Les informations qui concernent notre dossier et qui sont portées dans cette partie sont issues du livre « Le Great Reset : Mythes et Réalités » d’Eric VERHAEGHE. Il ne s’agit pas d’une analyse comparée avec d’autres sources et nous ne développerons pas l’ensemble des points de cet ouvrage.

Eric VERHAEGHE est manifestement très critique sur le Great Reset co-écrit par Klaus SCHWAB et Thierry MALLERET. Il tente malgré tout d’en relativiser le contenu et de ne pas prendre les recommandations qui y sont portées comme définitives.

L’objectif du Great Reset n’est pas moins que « d’accélérer la quatrième révolution industrielle de la digitalisation et permettrait une société nouvelle en changeant nos habitudes et notre style de vie » permettant l’émergence d’un nouvel ordre mondial.

Cependant, il est intéressant de noter que Klaus SCHWAB et Thierry MALLERET ont une aversion du désordre social provoqué par le chômage de masse et les revendications sociales ou sociétales (du type « Black Lives Matter »). La période énormément troublée dans laquelle nous nous trouvons avec la Covid-19 et le réchauffement climatique nécessitent des ajustements essentiels, impérieux, à la préservation du système capitaliste qui sera bouleversé par les changements profonds d’habitudes de consommation. Il s’agit de mettre en place un capitalisme nouvelle version avec la volonté de changer les habitudes de vie et de s’appuyer sur les profits générés par l’écologie, l’économie circulaire, l’économie sociale et solidaire.

En complément pour accompagner ce changement économique, la mise en place d’un « nouveau PIB » qui inclurait la notion de « bien-être » serait la nouvelle norme. La version actuelle de notre modèle économique ne tient pas compte de l’épuisement des ressources fossiles et pose le problème de la soutenabilité.

Pour assurer cette transition économique et sociale, les états devront s’endetter encore plus pour intervenir dans la vie économique. Une pression fiscale assumée sera nécessaire pour rembourser les dettes.

Le rôle des banques centrales devra changer et ne plus être indépendantes des États. Leur rôle sera de racheter les dettes et d’assurer la paix sociale par l’utilisation de « l’hélicopter money ». L’argent serait versé directement aux citoyens par les CBDC pour relancer par exemple la consommation (et éventuellement dans un temps limité) ou bien pour donner accès aux plus démunis d’un compte numérique. Nous voyons avec cette partie l’importance fondamentale de développer les CDBC et du rôle que les banques centrales vont jouer dans la stabilité des états. En complément, la mise en place d’une coopération entre autorités monétaires et gouvernements étrangers sera essentielle.

Selon Eric VERHAEGHE ces changements sociaux et sociétaux sont réfléchis à Davos depuis 10 ans et le livre le Great Reset a été publié en 2020. Nous pouvons supposer qu’il a été pensé et écrit bien avant par Klaus SCHWAB et Thierry MALLERET et souligne que le rôle du World Economic Forum est bien d’influencer et non d’imposer les décisions finales de l’élite économique et politique mondiale.

Il est donc intéressant de souligner les analogies d’évènements ou d’annonces tenus depuis sa publication sur le site du World Economic Forum :

- « La monnaie hélicoptère permettrait à la politique monétaire de retrouver un impact direct sur l’économie réelle » (Jezabel Couppey-Soubeyran, Le Monde, 22 janvier 2021)

- « Un revenu de base de 1200 euros testé en Allemagne » (Les Echos, 1er juin 2021)

- « Comment passer du PIB au bien-être ? » (Patrick Artus, Le monde, 6 novembre 2021)

- « On sera plus content d’avoir un emploi plutôt que d’avoir une épargne protégée !! » (Christine Lagarde, www.Businessbourse– L’édito de Charles Sannat, 31 octobre 2019)

- Monnaie numérique de banque centrale : Le G7 s’accorde sur des lignes directrices (www.usinedigitale.fr, 14 octobre 2021)

Le Great Reset ne fait pas assez parler de lui et est trop tenu à l’écart des débats publics qu’il devrait pourtant provoquer. C’est étrange et dérangeant. Eric VERHAEGHE souligne que c’est à la société de porter ou de refuser ce projet et d’apporter ses propres réponses.

Il est en revanche impératif d’observer les signaux faibles distillés régulièrement dans les médias pour les considérer comme autant de jalons susceptibles de répondre à certains des thèmes déployés par le Great Reset. Une véritable stratégie d’influence du World Economic Forum apparaît être en cours.

Conclusion

La monnaie vit une transformation radicale poussée par les aspirations d’émancipation de certains pays vis-à-vis du dollar qui impose partout son pouvoir. La géopolitique est influencée par la capacité des états à pouvoir financer leurs nouvelles ambitions, comme la Chine, ou à défendre leurs intérêts, comme les États-Unis d’Amérique. La bataille monétaire n’a jamais commencé, elle a toujours été le fil conducteur et l’arme des états pour asseoir leur puissance.

La Chine sait que si elle veut définitivement devenir la première puissance mondiale, elle doit affaiblir le rôle du dollar. Les multiples dévaluations du renminbi par rapport au dollar étaient une manière de contester le rôle exagéré du dollar et de pousser les États-Unis à une réforme monétaire internationale qui n’est jamais venue. La création du e-CNY est une solution apportée en captant les transactions monétaires par un système qui échappera aux regards et la surveillance des États-Unis. Depuis l’annonce faite en 2014 par la Chine de développer une CBDC, il est surprenant de constater que les pays occidentaux ne s’y soient pas assez préparés et paraissent avoir été pris de vitesse avec l’apparition de la Covid-19. La réponse occidentale pourrait être tardive et laisser ainsi apparaître un risque de perte d’influence pour les États-Unis.

La crise sanitaire a été un accélérateur de changements du paradigme géopolitique.

Si au niveau monétaire le dollar commence à perdre de son éclat, l’importance de son rôle dans l’économie et la finance aujourd’hui est phénoménal. Il est indétrônable et demeure l’arme majeure des États-Unis. Une arme que les États-Unis comptent bien maintenir, développer et adapter. Il ne peut y avoir qu’une seule monnaie de réserve mondiale et les institutions gouvernementales américaines sont prêtes à déployer tout ce qui est en leurs pouvoirs pour maintenir et développer cette domination. Les États-Unis n’ont pas le choix, il en va de leur suprématie mais également de leur survie, de leur modèle. Si un seul des éléments caractérisant le titre de « Monnaie Clef » change ou faillit et c’est leur modèle économique et sociétal qui disparaîtra. (Par exemple, l’essentiel des retraites sont payées par les fonds de pension et les actifs boursiers). Si le système monétaire et économique s’écroule, c’est un choc systémique qui en découlerait.

L’histoire du dollar nous prouve que rien n’arrêtera les États-Unis dans cette quête d’un bien unilatéral, celui des États-Unis ; à leurs partenaires de s’adapter à leurs règles. La dernière « idée » étant de créer une pièce de 1 000 milliards de dollars qui serrait déposée au bilan de la FED est l’illustre imagination fertile et sans limite des Etats-Unis pour augmenter le plafond de la dette.

Le paradigme de puissance des États-Unis va changer, le « roi dollar » n’est pas mort. Mais il souffre de cette politique de dette infinie qui est de 80 000 Milliards de dollars (incluant la dette d’état, graphique n°2) et nous avons étudié qu’une Monnaie Clef devait bénéficier de la confiance.

Or, si aujourd’hui cette confiance existe, elle commence à être mise en doute, posant ainsi la question du rôle des États-Unis dans le monde de demain.

Devons-nous faire confiance à une réforme financière américaine comme le laisserait penser certains écrits (fin de l’article) ou bien rentrera-t ’elle au sein d’une réforme globale qui serait proposée ou imposée au reste du monde ? La puissance des institutions financières des Etats-Unis est telle que leur influence sur la philosophie du Great Reset ressemblerait pour beaucoup à cet état d’esprit où les monnaies numériques seraient le nouvel instrument de gestion de pouvoir. Une fuite en avant qui ne résoudra pas les problèmes structurels de fonds du système financier et monétaire mondial actuel.

Deux blocs risquent de se dessiner, celui de la Chine qui capterait les Etats qui veulent échapper aux sanctions extraterritoriales et celui des pays occidentaux avec le groupe du G7 mené par les Etats-Unis. Dans ce cas, le dollar perdrait énormément de sa valeur et son titre de monnaie internationale, entraînant une perte d’influence majeure des Etats-Unis dans le monde mais serait accentuée sur ses alliés.

Sources :

Gérard Marie HENRY, « Le Dollar », Studyrama, 2012

Yann LE BOHEC, « Géopolitique de l’empire romain », ellipses, 2014

Eric VERHAEGHE, « Le Great Reset : Mythes et Réalités », Culture & Racines, 2021

Susan SRANGE, « Sterling and British Policy: A Political Study of an International Currency in Decline », Oxford University Press, 1971.

Sites web :