par Jean-François Pigeon

En 2020, les États-Unis ont imposé que la taxation des surprofits s’applique à l’ensemble des multinationales et pas seulement aux géants du numérique, et qu’elle ne s’applique que sur la part des bénéfices qui excèdent 10% de rendement, soit le seuil d’exonération des bénéfices offshore rapatriés aux États-Unis. Ainsi l’accord de l’OCDE conclu en 2021 constitue bien une avancée historique en termes d’harmonisation de la fiscalité mondiale, dont l’ensemble des pays vont bénéficier. Mais les Etats-Unis, par leur stratégie d’encerclement normatif, ont réussi à imposer leurs conditions dans les instances multilatérales afin de retourner à l’avantage de l’économie américaine, ce qui initialement pouvait représenter une menace d’affaiblissement.

Le rapatriement des profits

Après son élection, le Président Trump souhaite rapatrier les 1 000 milliards de dollars de profits réalisés à l’étranger. A son arrivée au pouvoir en janvier 2017, le Président Trump fait voter la Tax Cuts and Jobs Act (TCJA), afin de favoriser le rapatriement des bénéfices réalisés par les sociétés américaines en dehors des Etats-Unis, grâce à un taux d’imposition préférentiel de 15,5% sur les liquidités et de 8% sur les autres actifs, contre 35% précédemment. Le résultat est immédiat : en 2018 ce sont 777 Mds de dollars de bénéfices qui ont été rapatriés aux États-Unis (contre 155 Mds en 2017) pour être réinvestis dans l’économie américaine. Dans le cadre de la TCJA, les États-Unis sont passés à un système fiscal territorial dans lequel les bénéfices ne sont imposés que là où ils sont réalisés (soumis à des impôts minimums) ; dorénavant, les bénéfices étrangers des multinationales américaines ne seront donc plus soumis aux impôts américains lors de leur rapatriement. Les flux de rapatriement vont rester supérieurs à leurs niveaux d’avant la TCJA car la TCJA a supprimé les incitations fiscales au maintien des bénéfices à l’étranger.

Prochaine étape, pour les États-Unis -> Faire en sorte qu’il y ait un accord international (à travers l’OCDE) sur un seuil minimum de taxation Afin de consolider les dispositifs mis en place par la précédente administration, le président Biden utilise les instances multilatérales pour introduire un impôt minimum mondial sur les sociétés d’au moins 15%. En janvier 2021, Joe Biden est élu président des États-Unis et, afin d’améliorer la compétitivité des États-Unis et protéger les intérêts des géants américains du numérique, il pousse le G7 et l’OCDE à faire voter un impôt minimal des sociétés. « Les multinationales ne pourront plus opposer les pays les uns aux autres dans le but de faire baisser les taux d’imposition et de protéger leurs bénéfices au détriment des recettes publiques », a déclaré Joe Biden. « Ensemble, nous pouvons utiliser un impôt minimum mondial pour garantir que l’économie mondiale prospère sur la base de règles du jeu plus équitables en matière d’imposition des sociétés multinationales, et stimuler l’innovation, la croissance et la prospérité », a déclaré la secrétaire au Trésor Janet Yellen dans un discours d’avril 2021.

Ainsi, l’accord annoncé le 1er juillet 2021, et validé le 8 octobre 2021 par 136 pays membres de l’OCDE dont l’Irlande, représentant plus de 90 % du PIB mondial, constitue une avancée majeure et repose sur deux piliers :

- Une meilleure répartition des bénéfices générés par les activités numériques des multinationales : ce premier pilier prévoit la redistribution de 25% des surprofits (au-delà d’une rentabilité de 10 % jugée comme normale) des multinationales, ayant un chiffre d’affaires supérieur à 20 milliards d’euros, aux pays dans lesquels ces multinationales ont une activité – qu’elles y soient présentes physiquement ou non.

- Un taux d’imposition effectif minimal de 15%, appliqué aux bénéfices des multinationales dont le chiffre d’affaires dépasse 750 millions d’euros.

- Ces dispositions visent prioritairement, et pour la première fois, les géants américains de l’économie Internet, comme les GAFAM, mais pas uniquement. En contrepartie, les pays européens qui avaient institué leurs propres taxes numériques doivent les supprimer, à l’issue de la signature d’une convention multilatérale relative au premier axe.

La mise en place d’un taux d’impôt minimal reste quant à elle soumise à la transposition dans la législation de chaque état membre, ce qui n’est pas complètement acquis s’agissant du congrès américain. Les mesures prises par les Etats-Unis visent ainsi à répondre aux dispositifs de dumping fiscal pratiqués par certains pays, y compris au sein de l’Union Européenne (UE). C’est notamment le cas de l’Irlande qui, depuis les années 1990, applique taux d’imposition sur les bénéfices des sociétés (12,5 %) largement inférieur à celui de la plupart des autres économies développées (28% en France). Ce taux est destiné à inciter les MNC (Multinational Corporations), en particulier les GAFAM, à investir dans le pays, car quelle que soit la localisation des clients, en France par exemple, si ces derniers achètent en ligne à une entreprise domiciliée en Irlande, cette dernière peut avancer l’argument qu’elle réalise ses ventes à partir de ce pays, et donc que ses bénéfices y sont imposables.

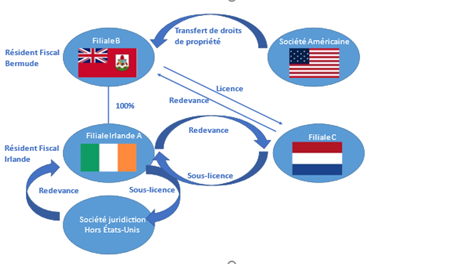

Par ailleurs, l’Irlande offre un large éventail de mécanismes d’évasion fiscale permettant également aux entreprises irlandaises de réaffecter leurs bénéfices vers des paradis fiscaux comme les Bermudes, et d’éviter tout paiement d’impôts sur les sociétés. Cet accord est dénommé « double irlandais ». Cela s’est donc avéré très intéressant pour les entreprises dès lors que les frontières s’estompent à l’ère numérique, un géant de la technologie ayant la possibilité de développer un produit aux États-Unis et d’en transférer la propriété intellectuelle à sa filiale en Irlande ; cette filiale peut ensuite « louer » la propriété intellectuelle aux autres filiales de l’entreprise ailleurs dans le monde, percevoir les redevances à Dublin et les réaffecter aux Bermudes, en payant un minimum d’impôt sur les sociétés tout au long du processus.

« C’est de là que viennent les vrais bénéfices : la location de la propriété intellectuelle », a déclaré Eric Toder, codirecteur du Urban-Brookings Tax Policy Center à Washington DC. En 2020, la filiale irlandaise de Microsoft a réalisé 315 milliards de dollars de bénéfices, qui ont été réaffectés à une entreprise résidant aux Bermudes, de sorte qu’aucun impôt sur les sociétés n’a été versé. En utilisant ce même dispositif, Google a retiré 75 milliards de dollars de bénéfices d’Irlande en 2019. Un calcul du département du Trésor américain estimait que les États-Unis pourraient récupérer environ 500 milliards de dollars de revenus fiscaux supplémentaires sur une décennie, en fermant ces canaux défiscalisés de transfert de bénéfices. L’accord « double irlandais » a pris fin en 2020, sous la pression de l’UE, mais d’autres dispositifs fonctionnent de manière similaire.

La gestion mutuelle des rapports de force

L’intention de l’Europe de taxer les GAFA, initiée par la France, a été un élément clé de la reprise des négociations avec les États-Unis Dans l’impasse depuis la réunion des ministres des finances du G20 le 14 octobre 2020, en raison du blocage de l’administration Trump, les discussions au sein de l’OCDE sur la taxation du numérique ont repris, à la suite de la décision de l’Union Européenne d’engager les travaux sur l’introduction d’une taxe numérique au niveau européen. La Commission européenne envisageait en effet d’introduire une taxe de 0,3% sur les ventes en ligne, pour financer le remboursement du fonds de relance Next Generation EU. Mais Washington a demandé à l’exécutif de l’Union Européenne de reporter ce projet, perçu comme une double imposition.

La posture de l’Europe sur la taxe numérique a évolué sous l’impulsion de la France qui, face à l’échec des travaux de l’OCDE, a confirmé en novembre 2020, l’application unilatérale d’une taxe de 3% sur le chiffre d’affaires des sociétés réalisant plus de 750 millions d’euros de chiffres d’affaires dans le secteur du numérique au niveau mondial, dont plus de 25 millions en France. Le prélèvement des acomptes avait jusque-là été suspendu dans l’attente des discussions au sein de l’OCDE, sachant que les États-Unis menaçaient déjà la France de sanctions sur ses exportations de produits emblématiques (champagne, produits de beauté, luxe, …), au motif que la taxe française constituait une discrimination à l’encontre des grandes entreprises technologiques américaines, en particulier des plateformes de publicité en ligne comme Google et Facebook, et des fournisseurs de services intermédiaires comme Uber et Airbnb.

Or, en janvier 2021, les États-Unis par la voix de leur représentant au commerce (USTR), temporisent et suspendent les mesures de rétorsion à l’encontre des seuls produits français, dans le cadre des enquêtes en cours, compte-tenu du fait que 9 autres pays (Italie, Inde, Turquie, Autriche, Brésil, Espagne, République tchèque, Indonésie, Royaume-Uni) envisageaient d’introduire des mesures fiscales similaires à la France. La pression internationale s’intensifie et pousse les Etats-Unis à réagir de manière globale et non plus de manière bilatérale vis-à-vis de chaque pays affichant des velléités d’instaurer une taxation numérique.

Les États-Unis opèrent un encerclement normatif dans les relations bilatérales et multilatérales pour protéger leurs intérêts

Consciente du front ouvert sur le sujet de la taxe numérique, et toujours focalisée sur l’objectif de rapatrier les bénéfices des multinationales concernées sur le territoire américain, l’administration Biden va à nouveau annoncer en juin 2021 (comme cela avait été le cas précédemment à l’encontre de la France) l’instauration de droits de douanes punitifs à l’encontre de tous les pays concernés. Mais ces menaces de représailles constituent avant tout un levier que les États-Unis vont utiliser pour ramener le sujet dans le cadre des discussions multilatérales de l’OCDE et y imposer leurs conditions, forcément favorables à leurs intérêts. S’agissant du taux d’imposition minimum, ce sont les États-Unis qui, après avoir proposé un taux de 21% rejeté par le Congrès, ont défini le taux de 15% (permettant ainsi de rallier l’Irlande dont le taux s’élevait à 12,5%).

Sources :

1- Subramanian, Samanth, The G7 deal will force tax havens like Ireland to rethink their economy, Quartz, 7 juin 2021.

2- Smolyansky Michael, Suarez Gustavo , Tabova Alexandra , U.S. Corporations Repatriation of Offshore Profits : Evidence from 2018, FEDS Notes, 6 août 2019.

3- Lynch, David J., 30 countries sign on to global minimum tax plan, creating momentum for Biden push, The Washington Post, 01 juillet 2021.

4- Jang, Grace, Tax Havens, A Paradise for US Tech Giants, Berkeley Economic Review, 20 novembre 2019.

5- Hiault, Richard, Taxe Gafa : le G20 ne peut que constater l’échec politique, Les Echos, 14 octobre 2020.

6- Couet, Isabelle, Le fisc s’apprête à prélever la « taxe Gafa » pour 2020, Les Echos, 26 novembre 2020.

7- Hiault, Richard, Taxe Gafa : Washington suspend sa menace de représailles contre la France, Les Echos, 7 janvier 2021.

8- Suspension of Tariff Action in France Digital Services Tax Investigation, Office of the Unites States trade representative, Federal Register.

9- Amsili, Sophie, Hiault, Richard, Taxe Gafa : Washington instaure puis suspend des droits de douane pour six pays européens, Les Echos, 2 juin 2021.

10- Hiault, Richard, Comment Washington tourne l’impôt mondial à son avantage, Les Echos, 12 juillet 2021.

11- Hiault, Richard, Impôts des multinationales : l’accord historique de l’OCDE qui change tout, Les Echos, 08 octobre 2021.