par Carine Guillaud (animatrice du site relacalisations.fr)

Après l’étude de la direction du Trésor sur les produits vulnérables où nous apprenions que nous étions, contre toute attente, dans une meilleure situation que l’Allemagne vis-à-vis de la Chine pour tout ce qui est de notre dépendance industrielle, c’est cette fois c’est Bercy qui apporte sa pierre à l’édifice dans le cadre du conflit en Ukraine.

Et Bercy de nous rassurer : « la Russie ne représente que 2% de nos échanges commerciaux …», cela ne constituerait donc pas un handicap majeur pour l’économie française et les sanctions à l’égard de la Russie peuvent donc s’appliquer massivement sans que nos entreprises ou nos concitoyens n’en souffrent, sans que l’on ne pense même à la réciprocité de ces sanctions.

L’analyse de la balance commerciale nous exhorte à une plus grande prudence en la matière car 2% est une moyenne et bien évidemment certains secteurs seront beaucoup plus impactés que d’autres.

Une dépendance sous-estimée

Il faut être très lucide sur notre dépendance vis-à-vis de la Russie avec qui nous avons un solde déficitaire de 3 milliards. Or, ce solde est largement sous-estimé du fait que nous nous fournissions en matières premières énergétiques auprès de pays comme la Belgique qui eux-aussi passent par la Russie pour s’approvisionner puisqu’ils n’en n’ont pas sur leur territoire. Notre niveau réel d’importations de produits Russes est donc en réalité largement supérieur à ce que reflètent nos importations directes.

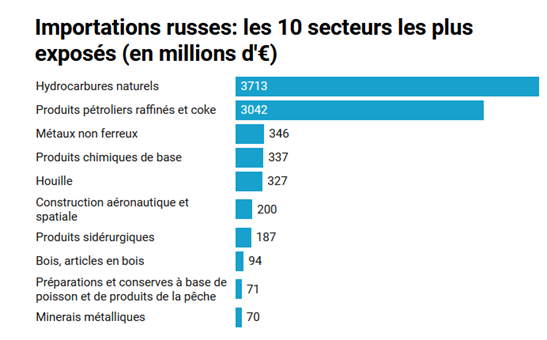

Commençons par les importations, la France importe auprès de la Russie principalement dans 2 secteurs :

- Les hydrocarbures naturels : 3,7 milliards €

La Belgique est notre principal fournisseur (6 mds) mais elle ne possède pas de gisements de gaz naturel, elle doit donc doit l’importer en totalité des Pays-Bas, de la Norvège, de l’Allemagne et du Qatar. Or les Pays-Bas sont devenus des importateurs de gaz depuis 2018, la Norvège est au maximum de ses capacités et ne peut produire plus, l’Allemagne se fournit auprès de la Russie, le Qatar a indiqué ne pouvoir remplacer la Russie. Cette dernière est en seconde position (3,7 mds), soit 11% des importations. Viennent ensuite l’Arabie saoudite (3,5mds), l’Algérie (3,2) et Kazakhstan (3), les US (2,3).

- Les produits pétroliers : 3 milliards €

Nous importons auprès de la Russie 13% de nos produits pétroliers, soit deux fois plus qu’auprès des Etats-Unis et légèrement plus qu’auprès de l’Arabie saoudite.

La Russie est notre principal fournisseur vient l’Arabie Saoudite en seconde position (2,9mds), les Pays-Bas, 1,8, Les US (,7), l’Espagne (1,4), l’Italie (1,2) L’Allemagne (1),

Pour ce qui est du pétrole, nos importations venant de Russie représentent 20% de nos importations totales.

On le comprend bien, si la Russie arrêtait de nous fournir, ce qu’elle ne fait pas à ce jour, l’Europe se trouverait dans l’incapacité de subvenir à ses propres besoins, les autres pays fournisseurs ayant clairement indiqué ne pas pouvoir se substituer à la contribution de la Russie.

Que se passe-t-il au niveau des exportations ?

Nous savons que les secteurs exportateurs en France sont peu nombreux et malheureusement le conflit viendrait fragiliser leur position. En effet, le secteur de la Chimie en France qui perdrait un tiers de son solde net positif (720 millions d’euros), ainsi que les produits pharmaceutiques (700 M€) et l’aérospatial. Idem pour les marques de cosmétiques…Pouvons-nous nous permettre cela alors que notre balance commerciale est déjà déficitaire de plus de 100 milliards d’euros ?

Enfin on peut établir un risque sur une quarantaine de produits identifiés ci-dessous pour une valeur de 2,5 Milliards d’euros. 40 produits sont particulièrement exposés

L’exemple russe nous fait-il réfléchir sur notre niveau de dépendance à l’égard de la Chine ?

Notons enfin que La position de la France au regard du plan « Made in China 2025) me semble inexistante alors qu’elle fait l’objet d’une analyse réitérée par les Etats-Unis (chambre de commerce, rapports de sénateurs, recherche universitaire…) ; Ce la fera l’objet d’un prochain article.